2018年中级会计师会计实务高频考点:第五章

来源 :考试网 2018-08-29

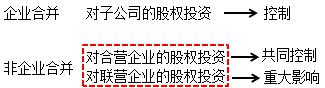

中第五章 长期股权投资

知识点 长期股权投资的初始计量

同一控制

|

合并费用 |

会计处理 |

|

中介费用及相关管理费用 |

计入管理费用 |

|

与发行权益性工具作为合并对价直接相关的交易费用 |

冲减资本公积,不足冲减,冲减盈余公积和未分配利润 |

|

与发行债务性工具作为合并对价直接相关的交易费用 |

计入债务性工具的初始确认金额 |

同一控制下企业合并形成的长期股权投资,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中的净资产的账面价值的份额作为长期股权投资的初始投资成本。

非同一控制

|

合并费用 |

会计处理 |

|

中介费用及相关管理费用 |

计入管理费用 |

|

作为合并对价发行的权益性工具或债务性工具的交易费用 |

计入权益性工具或债务性工具的初始确认金额 |

讲义来源:考试网庄欣老师考前冲刺班课程讲义,点击查看课程详情>>>