2018年中级会计职称会计实务备考辅导之第八章资产减值

来源 :考试网 2018-06-26

中第八章 资产减值

一、资产减值的概念及其范围

(一)资产减值的概念

资产减值,是指资产的可收回金额低于其账面价值,包括单项资产和资产组。

(二)资产减值范围

1.属于本章涉及的资产减值范围

(1)对子公司、联营企业和合营企业的长期股权投资;

(2)采用成本模式进行后续计量的投资性房地产;

(3)固定资产(含在建工程);

(4)无形资产;

(5)商誉;

【特别提示】

上述资产减值在以后持有期间不得转回,只有在处置时才能转出。

2.不属于本章涉及的资产减值范围

(1)企业对被投资单位不具有控制、共同控制或重大影响、且在活跃市场中没有报价、公允价值不能可靠计量的股权投资。

【思考问题】如何计提?

【特别提示】该股权投资减值损失一经确认,在以后会计期间不得转回。

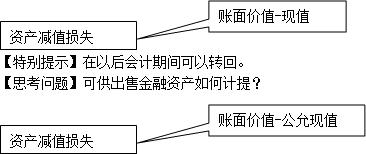

(2)存货

【思考问题】如何计提?

“存货跌价准备”科目期末余额=存货成本-可变现净值

【特别提示】在以后会计期间可以转回。

(3)建造合同形成的资产

【思考问题】如何计提?

注意:建造合同计提的存货跌价准备,完工时转回。

(4) 金融资产

【思考问题】持有至到期投资、贷款和应收款项如何计提?

【例题・多选题】(2013年考题)下列各项已计提的资产减值准备,在未来会计期间不得转回的有( )。

A.商誉减值准备

B.无形资产减值准备

C.固定资产减值准备

D.持有至到期投资减值准备

『正确答案』ABC

『答案解析』商誉、无形资产、固定资产计提的减值准备,一经计提,不得转回。

讲义来源:考试网庄欣老师精讲班课程,点击查看课程详情>>>

|

第一时间获取海量备考资料、掌上题库!更多最新学习课程学习有保障,万一没过终生免费重学,考过为止,加入中级会计职称学习QQ群:928029464 |