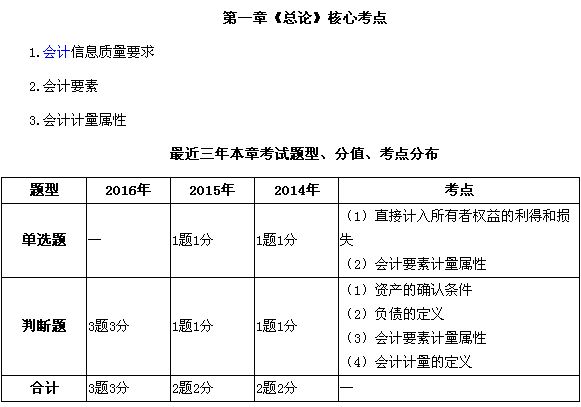

中级会计师《中级会计实务》近三年核心考点第一章第三节

来源 :考试网 2017-08-08

中Part 1:近三年考试题型和核心考点

第一章 总论

Part 2:本章考情分析

1.本章在考试中不重要,一般考客观题,2分左右,考生学习本章时应重点关注会计要素、会计信息质量特征、会计六要素中的资产、收入,应能分清收入与利得的区别、费用与损失的区别、会计计量属性。本章麻雀虽小,五脏俱全,但是学好本章内容对后续章节的学习会有很大帮助。

2. 2017年教材基本无变化。

Part 3:本节考点精讲

第三节 会计要素及其确认与计量原则

一、会计要素★★

我国企业会计要素按照其性质分为资产、负债、所有者权益、收入、费用和利润,其中,资产、负债和所有者权益要素侧重于反映企业的财务状况,收入、费用和利润要素侧重于反映企业的经营成果。

(一)资产

【提示1】资产预期不会给企业带来经济利益的业务有哪些?

①开办费用;

②待处理财产损失;

③计提的资产减值准备;

④某项无形资产已被其他新技术等所替代并且该项无形资产已无使用价值和转让价值应当将该项无形资产的账面价值全部转入当期损益;

⑤业务招待费计入管理费用。

【提示2】资产的账面价值和账面余额的区别:

资产的账面余额,是指某科目借贷方相抵后的账面实际余额(即原值或原价),不扣除备抵科目金额(如相关资产的折旧、摊销、减值准备金额)。

资产的账面价值,是指某科目的账面余额减去相关的备抵科目后的净额。

举例:

应收账款账面价值=账面余额-坏账准备

存货账面价值=账面余额-存货跌价准备

固定资产账面价值=账面余额-累计折旧-固定资产减值准备

如:固定资产原价100,累计折旧20,固定资产减值准备10

固定资产账面余额=100

固定资产账面净值=100-20=80

固定资产账面价值=100-20-10=70

(二)负债

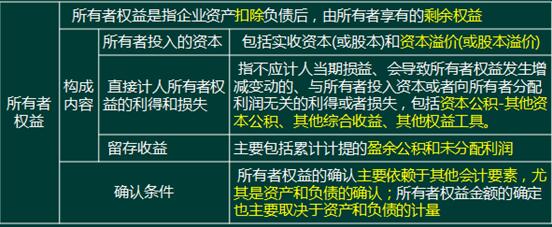

(三)所有者权益

【例题4-多选题】关于所有者权益,下列说法中正确的有( )。

A.所有者权益是指企业资产扣除负债后由所有者享有的剩余权益

B.直接计入其他综合收益的利得和损失属于所有者权益

c.所有者权益金额应单独计量,不取决于资产和负债的计量

D.所有者权益项目均应当列入资产负债表,不能列入利润表

网校答案:AB

网校解析:所有者权益金额取决于资产和负债的计量;所有者权益项目中其他综合收益既能列入资产负债表,也能列入利润表。

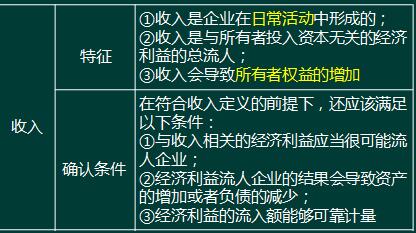

(四)收入

【例题5-单选题】下列事项中,不属于企业收入的是( )。

A.房地产开发企业销售商品房取得的收入

B.出售投资性房地产取得的收入

C.出售固定资产取得的净收益

D.出租机器设备取得的收益

网校答案:C

网校解析:选项A、B和D均属于日常活动;选项C不属于日常活动.因此其取得的净收益为利得不属于收入。

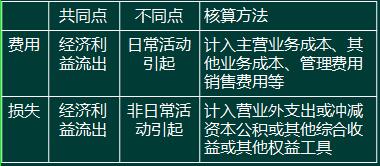

(五)费用

(三)利润

【例题6-单选题】下列交易事项中,可能能够引起资产和所有者权益同时发生增减变动的有( )。

A.分配股票股利

B.接受现金捐赠

C.财产清查中固定资产盘盈

D.企业发行可转换债券

网校答案:BCD

网校解析:选项A,属于所有者权益内部项目结转,不影响资产;选项B、C、D,会同时增加企业的资产和所有者权益。

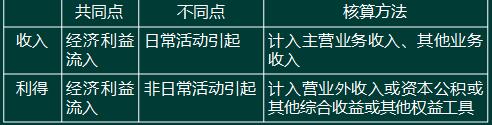

小结:(1)收入与利得有何联系与区别?

(2)费用与损失有何联系与区别?

【例题7-多选题】下列各项中,属于应计入损益的利得的有( )。

A.处置固定资产产生的净收益

B.重组债务形成的债务重组收益

C.持有可供出售金融资产公允价值增加额

D.对联营企业投资的初始投资成本小于应享有投资时联营企业净资产公允价值份额的差额

网校答案:ABD

网校解析:选项C,可供出售金融资产公允价值变动计入其他综合收益。

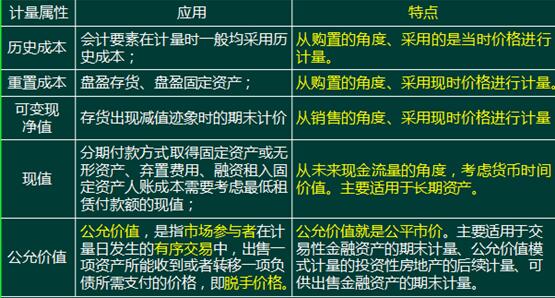

二、会计要素计量属性★★

会计计量,是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程。从会计角度,计量属性反映的是会计要素金额的确定基础。

计量属性的选择:企业一般应当采用历史成本计量属性,在某些情况下,准则允许采用其他计量属性的,应当保证所确定的会计要素金额能够取得并可靠计量。

【例题8-单选题】下列业务中,可能会涉及现值计量属性的有( )。

A.库存商品的期末计价

B.分期付款方式下固定资产人账价值的确定

C.融资租人固定资产入账成本的确定

D.分期收款方式下商品销售收入的确认

网校答案:BCD

网校解析:选项A,会涉及可变现净值计量属性,不会涉及现值计量属性;选项B、D,需要计算分期付款(收款)总额的现值;选项C,需要计算最低租赁付款额的现值。

Part 4:高清视频免费试听【考试网校中级会计实务冲刺串讲班】

【点击进入免费试听】