2017中级会计师《中级会计实务》冲刺班重点讲义:无形资产的后续计量

来源 :考试网 2017-08-07

中2017中级会计师《中级会计实务》冲刺班重点讲义:无形资产的后续计量

一、无形资产后续计量的原则

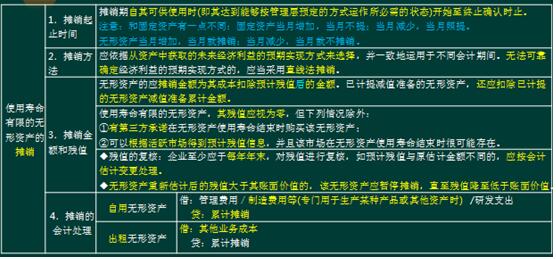

二、无形资产的摊销

要注意无形资产的使用寿命是否可以估计:可以估计的,分期进行摊销;无法估计的,不再进行摊销,只是在期末进行减值测试。

【例题3・多选题】下列各项关于无形资产会计处理的表述中,正确的有( )。

A.自用的土地使用权应确认为无形资产

B.使用寿命不确定的无形资产至少应于每年年度终了进行减值测试

C.无形资产均应确定预计使用年限并分期摊销

D.用于建造厂房的土地使用权的账面价值应计入所建造厂房的建造成本

网校答案:AB

网校解析:使用寿命不确定的无形资产不摊销,选项C错误;用于建造厂房的土地使用权的账面价值不应计入所建造厂房的建造成本,应单独作为无形资产核算,选项D错误。

【提示】持有待售的无形资产不进行摊销,按照账面价值与公允价值减去处置费用后的净额孰低进行计量。

【例题4・多选题】甲公司2015年1月1日开始自行研究开发无形资产,12月1日达到预定用途。其中,研究阶段发生职工薪酬30万元、计提专用设备折旧40万元;进入开发阶段后,相关支出符合资本化条件前发生的职工薪酬30万元、计提专用设备折旧30万元,符合资本化条件后发生职工薪酬100万元、计提专用设备折旧200万元。预计使用年限为10年,采用直线法摊销,不考虑净残值。甲公司2015年对上述业务进行的下列会计处理中,正确的有( )。

A.研发阶段确认的管理费用为130万元

B无形资产达到预定用途确认的成本为300万元

C.影响2015年管理费用的金额为157.5万元

D.2015年末无形资产的账面价值为272.5万元

网校答案:AB

网校解析:选项A,管理费用的金额=30+40+30+30=130(万元);选项B,无形资产达到预定用途的确认成本=100+200=300(万元);选项C,影响2015年管理费用的金额=130+无形资产2015年摊销额2.5(300/10×1/12)=132.5(万元);D选项,2015年末无形资产的账面价值=300―2.5=297.5(万元)。

三、无形资产的减值

借:资产减值损失

贷:无形资产减值准备(一旦计提,不能转回)

【例题5・单选题】某公司于2011年1月1日购入-项专利权,初始入账价值为900万元。该专利权预计使用年限为12年,法律保护年限是10年,采用直线法摊销。该专利权在2011年12月31日预计可收回金额为783万元,2012年12月31日预计可收回金额为698万元。假定该公司于每年年末计提无形资产减值准备,计提减值准备后该专利权原预计使用年限、摊销方法不变。则该专利权在2013年12月31日的账面价值为( )。

A.609万元 B.610.75万元

C.630万元 D.628.2万元

网校答案:A

网校解析:2011年年末计提的无形资产减值准备=(900―900/10)-783=27(万元),2011年末的账面价值为783万元。2012年末计提减值准备前的账面价值=783―783/9=696(万元),小于可收回金额,不需要计提减值准备。2013年12月31日的账面价值=696―783/9=696-696/8=609(万元)。