2017中级会计师《中级会计实务》冲刺班重点讲义:共同经营的判断

来源 :考试网 2017-08-04

中2017中级会计师《中级会计实务》冲刺班重点讲义:共同经营的判断

共同经营,是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。合营企业,是指合营方仅对该安排的净资产享有权利的合营安排。

当合营安排未通过单独主体达成时,该合营安排为共同经营。如果合营安排通过单独主体达成,该合营安排可能是共同经营也可能是合营企业。

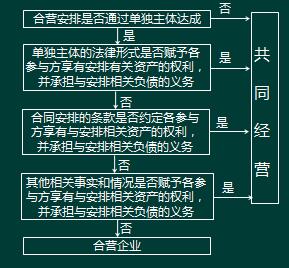

合营安排分类的判断如下图所示:

【提示】如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制。即共同控制合营安排的参与方组合是唯一的。

【例题21-单选题】甲企业由A公司、B公司和C公司组成,协议规定,相关活动的决策至少需要75%表决权通过才能实施。假定A公司、B公司和C公司任意两方均可达成一致意见。下列项目中属于共同控制的是( )。

A.A公司、B公司、C公司在该甲企业中拥有的表决权分别为50%、35%和15%

B.A公司、B公司和C公司在该甲企业中拥有的表决权分别为50%、25%和25%。

C.A公司、B公司、c公司在该甲企业中拥有的表决权分别为80%、l0%和l0%

D.A公司、B公司、c公司在该甲企业中拥有的表决权分别为40%、30%和30%

网校答案:A

网校解析:选项A,A公司和B公司是能够集体控制该安排的唯一组合,属于共同控制;选项B, A公司和B公司、A公司和c公司是能够集体控制该安排的两个组合,如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制;选项C,A公司可以对甲企业实施控制,不属于共同控制范围;选项D,任意两个投资者持股比例都达不到75%,不属于共同控制。