中级会计师《中级会计实务》近三年核心考点第一章第一节

来源 :考试网 2017-08-04

中中级会计师《中级会计实务》近三年核心考点第一章第一节

Part 1:近三年考试题型和核心考点

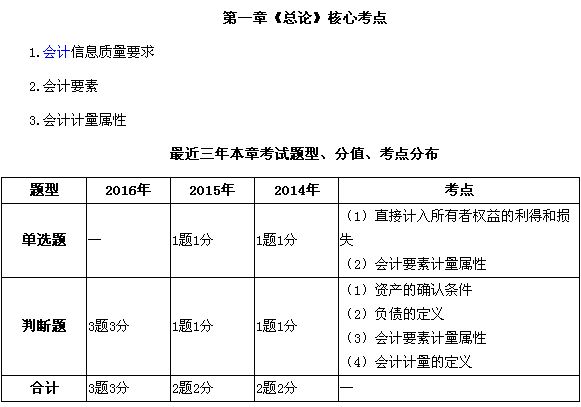

第一章 总论

Part 2:本章考情分析

1.本章在考试中不重要,一般考客观题,2分左右,考生学习本章时应重点关注会计要素、会计信息质量特征、会计六要素中的资产、收入,应能分清收入与利得的区别、费用与损失的区别、会计计量属性。本章麻雀虽小,五脏俱全,但是学好本章内容对后续章节的学习会有很大帮助。

2. 2017年教材基本无变化。

Part 3:本节考点精讲

第一节 财务报告目标

一、财务报告的目标,包括下列两个方面:

(1)向财务报告使用者提供决策有用的信息(基本目标)(决策有用观)

(2)反映企业管理层受托责任的履行情况(受托责任观)

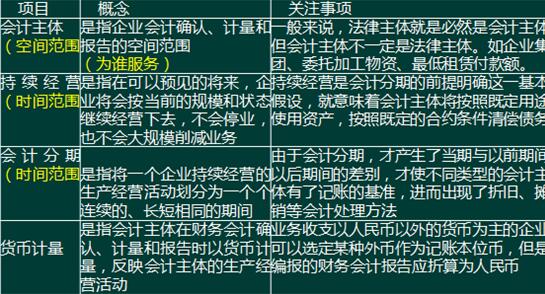

二、会计基本假设★

【例题1-单选题】甲公司对购人的固定资产在其预计的使用期限内分期计提折旧,体现的会计基本假设是( )。

A.会计主体 B.持续经营

C.会计分期 D.货币计量

网校答案:C

网校解析:分期计提折旧体现了会计分期假设。

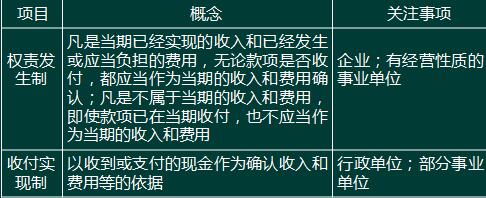

三、会计基础★

【例题2-单选题】2017年1月1日阳光公司赊销商品一批,并于当日发出商品。由于1月1日已经满足收入确认条件,所以阳光公司在1月1日确认了收人并结转成本。上述处理所遵循的会计核算基础或会计信息质量要求是( )。

A.相关性 B.收付实现制

C.权责发生制 D.实质重于形式

网校答案:C

网校解析:权责发生制基础要求,凡是当期已经实现的收入和已经或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用。

Part 4:高清视频免费试听【考试网校中级会计实务冲刺串讲班】

【点击进入免费试听】