2017中级会计师《中级会计实务》冲刺班重点讲义:非企业合并形成的长期股权投资的初始计量

来源 :考试网 2017-08-02

中2017中级会计师《中级会计实务》冲刺班重点讲义:非企业合并形成的长期股权投资的初始计量

【提示】长期股权投资在进行初始计量时,不管采用何种方式取得长期股权投资,若外购对价中包含已宣告但尚未发放的现金股利,则应当单独确认为应收股利项目。

【例题5-单选题】2014年6月1日,A公司购入B公司20%的普通股股权,对B公司具有重大影响, A公司支付买价l040万元,其中包含已宣告但尚未发放的现金股利40万元,另支付直接相关费用l0万元,A公司购入B公司的股权准备长期持有。2014年6月1日,B公司的所有者权益账面价值总额为3000万元,可辨认净资产公允价值为3600万元。A公司取得的该项长期股权投资的初始投资成本为( )万元。

A 600 B.1000

C.1010 D.720

网校答案:C

网校解析:长期股权投资的初始投资成本=l040+10-40=1010(万元)

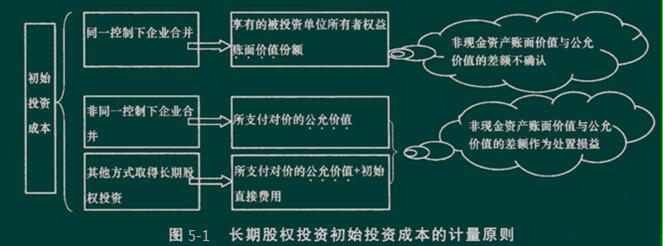

【小结】对于长期股权投资初始投资成本的确认计量,可从以“公允价值为基础”还是以“账面价值为基础”这两种思路来理解。如下图: