2017中级会计师《中级会计实务》冲刺班重点讲义:非同一控制下的企业合并

来源 :考试网 2017-08-01

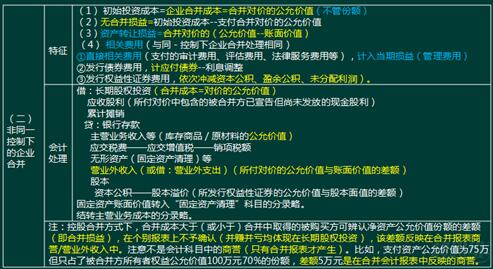

中2017中级会计师《中级会计实务》冲刺班重点讲义:非同一控制下的企业合并★★★

【例5―3】A公司于20×9年3月31日取得了B公司70%的股权。合并中,A 公司支付的有关资产在购买日的账面价值与公允价值如表5―2所示。合并中,A 公司为核实B公司的资产价值,聘请专业资产评估机构对B公司的资产进行评估,支付评估费用1000000元。本例中假定合并前A公司与B公司及其股东不存在任何关联方关系。

分析:本例中因A公司与B公司及其股东在合并前不存在任何关联方关系,应作为非同一控制下的企业合并处理。A公司对于合并形成的对B公司的长期股权投资,应按支付对价的公允价值确定其初始投资成本。A公司应进行的账务处理为:

借:长期股权投资 50 000000(公允价)

累计摊销 l2 000000

管理费用 1 000 000 (相关税费)

贷:无形资产40 000000

银行存款 9 000000

营业外收入 14 000000(资产处置损益,非合并损益)

【例题4-单选题】20×2年1月1日,甲公司完成了一项收购业务,取得乙公司80%的股权,乙公司当日可辨认净资产的账面价值为5500万元,公允价值为7000万元,甲公司为收购股权付出一栋办公楼和一项债券投资,当日办公楼的原值为5000万元,累计折旧1000万元,未计提减值准备,公允价值为4500万元,债券投资作为交易性金融资产核算,账面价值为450万元(分别是成本300万元,公允价值变动150万元),公允价值为600万元,假设甲、乙公司之前不存在关联方关系,不考虑相关税费,则甲公司该项业务对当期损益的影响为( )万元。

A.1150 B.500

C.650 D.800

网校答案:C

网校解析:该业务对甲公司当期损益的影响为固定资产和交易性金融资产的处置损益=4500-(5000-1000)+600-450=650(万元),注意合并利得7000*80%-(4500+600)=500(万元)在合并报表体现为营业外收入,在甲公司个别报表上不体现。