2017中级会计师《中级会计实务》冲刺班重点讲义:与投资性房地产有关的后续支出

来源 :考试网 2017-07-28

中2017中级会计师《中级会计实务》冲刺班重点讲义:与投资性房地产有关的后续支出

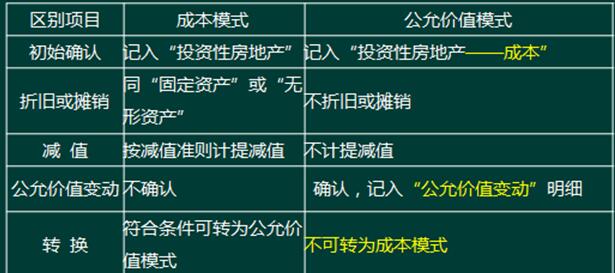

投资性房地产有两种计量模式:成本模式和公允价值模式。但是,同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。同时满足两个条件的采用公允价值模式计量,两个条件是:

1. 投资性房地产所在地有活跃的房地产交易市场;(对于大中城市,应当为投资性房地产所在的城区。)

2. 企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。

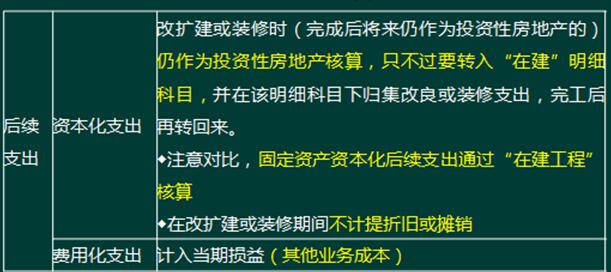

一、采用成本模式进行后续计量的投资性房地产

比较简单,和无形资产、固定资产相同。

二、采用公允价值模式进行后续计量的投资性房地产

注意:成本计量模式和公允价值计量模式处理的不同,见下表:

【例题3-单选题】远航企业于20×6年12月31日购买-座建筑物,于20×7年1月1日开始用于出租。该建筑物的成本为1420万元,用银行存款支付。建筑物预计使用年限为20年,预计净残值为20万元。远航企业将该建筑物划分为投资性房地产,采用公允价值模式进行后续计量,年租金为200万元,于每年年末支付。20×7年12月31日,该建筑物的公允价值为1400万元。则该项投资性房地产对远航企业2010年度营业利润的影响金额为( )。

A.180万元 B.200万元

C.20万元 D.140万元

网校答案:A

网校解析:采用公允价值模式计量的投资性房地产不需计提折旧或摊销,该项投资性房地产对远航企业20×7年度营业利润的影响额=200―20=180(万元)。

三、投资性房地产后续计量模式的变更