2017中级会计师《中级会计实务》冲刺班重点讲义:投资性房地产的概念

来源 :考试网 2017-07-27

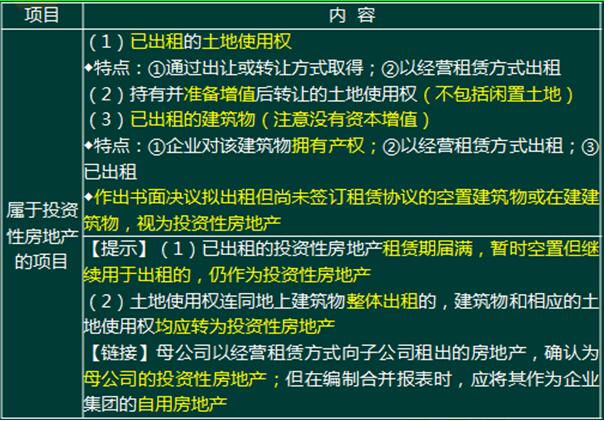

中2017中级会计师《中级会计实务》冲刺班重点讲义:投资性房地产的概念

投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。这里的房地产不仅包括房屋、建筑物,还包括土地使用权。

【提示】对投资性房地产的核算范围作出判定为常规考点,解题时应结合投资性房地产的定义和特征综合考虑,并熟记不属于投资性房地产的典型事例。

【例题1-单选题】2014年1月1日,甲企业与乙企业签订了一项经营租赁合同,乙企业将其持有产权的一栋办公楼出租给甲企业,为期5年。甲企业一开始将该办公楼改造后用于自行经营餐馆。由于连续亏损,2016年1月1日。甲企业将餐馆转租给丙公司,以赚取租金差价。下列说法中正确的是( )。

A.甲企业2016年12月31日应将办公楼作为投资性房地产列报

B.乙企业2016年12月31日应将办公楼作为投资性房地产列报

C.丙公司2016年12月31日应将办公楼作为固定资产列报

D.甲企业2016年12月31日应将办公楼作为固定资产列报

网校答案:B

网校解析:对于甲企业而言,不拥有该栋楼产权,不属于其投资性房地产;对于乙企业而言,则属于其投资性房地产,选项A错误,选项B正确;经营租赁方式租入的资产不属于承租人的资产,选项C和D错误。