2017中级会计师《中级会计实务》冲刺班重点讲义:会计要素计量属性

来源 :考试网 2017-07-18

中2017中级会计师《中级会计实务》冲刺班重点讲义:会计要素计量属性★★

相关推荐:2017年中级会计师考试各科目备考专题(讲义|模拟试题|经验|真题|培训)

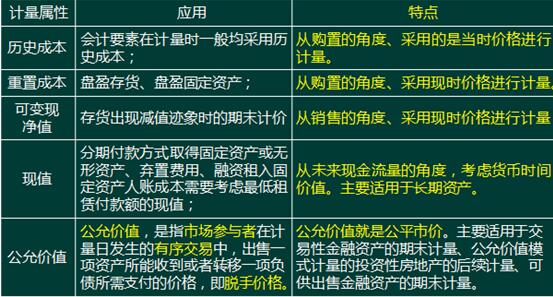

会计计量,是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程。从会计角度,计量属性反映的是会计要素金额的确定基础。

计量属性的选择:企业一般应当采用历史成本计量属性,在某些情况下,准则允许采用其他计量属性的,应当保证所确定的会计要素金额能够取得并可靠计量。

【例题8-单选题】下列业务中,可能会涉及现值计量属性的有( )。

A.库存商品的期末计价

B.分期付款方式下固定资产人账价值的确定

C.融资租人固定资产入账成本的确定

D.分期收款方式下商品销售收入的确认

网校答案:BCD

网校解析:选项A,会涉及可变现净值计量属性,不会涉及现值计量属性;选项B、D,需要计算分期付款(收款)总额的现值;选项C,需要计算最低租赁付款额的现值。