2016年中级会计职称考试高频考点:中级会计实务_销售商品收入的确认

来源 :考试网 2016-07-26

中2016年中级会计职称考试高频考点:中级会计实务_收入

(一)销售商品收入的确认

销售商品收入的确认,必须同时符合以下5个条件:

1.企业已将商品所有权上的主要风险和报酬转移给购货方;

(1)一般判断标准:商品所有权凭证或实物交付点即为风险报酬转移点。

(2)特殊情况:

①企业销售的商品在质量、品种、规格等方面不符合合同规定的要求,又未根据正常的保证条款予以弥补,因而仍负有责任,此时不能确认收入。

②在委托代销方式下,委托方的收入实现取决于受托方是否完成了商品销售。只有在收到受托方的代销清单时,方可认定收入。

③企业尚未完成售出商品的安装或检验工作,而且此项安装或检验任务是销售合同的重要组成部分,此时应在安检完毕后方可确认收入。

④销售合同中规定了由于特定原因买方有权退货的条款,而企业又不能确定退货的可能性时应在退货期满时确认收入。

另外,在认定此标准时,要重实质不能仅看形式。

2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

在售后回购方式下,就是由于商品的处置权未转移而不能确认为收入。

3.收入的金额能够可靠地计量;

4.相关的经济利益很可能流入企业;

5.相关的已发生或将发生的成本能够可靠地计量;

(二)销售商品收入的计量

企业应当按照从购货方已收或应收的合同或协议价款确定销售商品收入金额,但已收或应收的合同或协议价款不公允的除外。

合同或协议价款的收取采用递延方式,实质上具有融资性质的,应当按照应收的合同或协议价款的公允价值确定销售商品收入金额。应收的合同或协议价款与其公允价值之间的差额,应当在合同或协议期间内采用实际利率法进行摊销,计入当期损益。

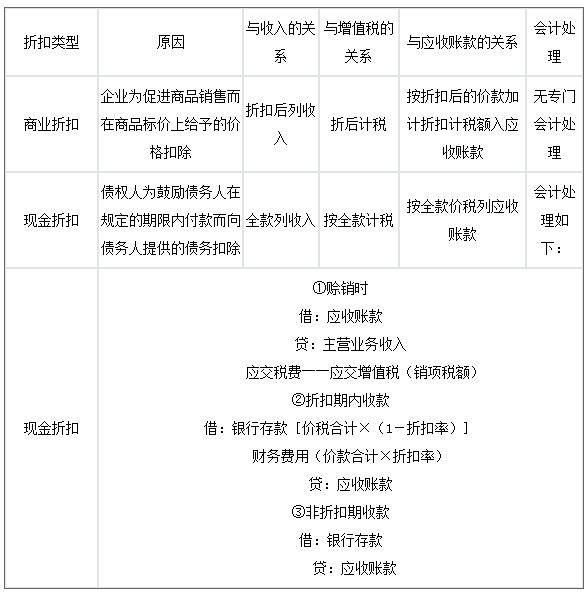

(三)销售商品涉及现金折扣、商业折扣和销售折让的会计处理

1.商业折扣与现金折扣的比较

2.销售折让,是指企业因售出商品质量不合格等原因而在售价上给予的减让。发生在收入确认之后的销售折让应直接冲减发生当期的销售收入,一般会计分录如下:

借:主营业务收入

应交税费――应交增值税(销项税额)

贷:应收账款或银行存款

属于资产负债表日后事项的,应当按照有关资产负债表日后事项的相关规定进行处理