中级会计师《财务管理》章节知识点讲义:财务评价与考核

来源 :考试网 2019-01-22

中第四节 财务评价与考核

一、基本要求

1.掌握因素分析法和杜邦分析法结合;

二、重点内容回顾

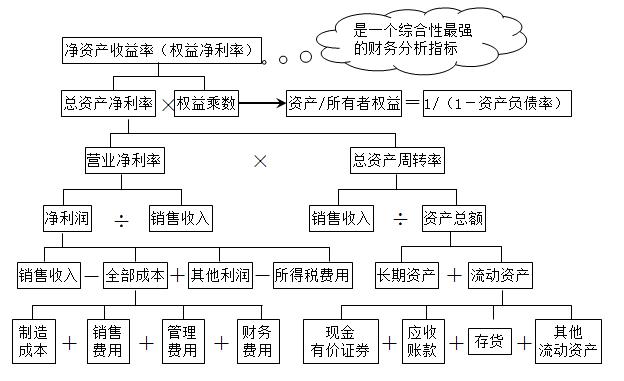

杜邦分析法

沃尔评分法

三、核心公式

净资产收益率=营业净利率×总资产周转率×权益乘数

【例题・单选题】在上市公司杜邦财务分析体系中,最具有综合性的财务指标是( )。

A.营业净利率

B.净资产收益率

C.总资产净利率

D.总资产周转率

『正确答案』B

『答案解析』净资产收益率是一个综合性最强的财务分析指标,是杜邦分析体系的起点。

【例题・多选题】下列关于杜邦分析体系的说法中,正确的有( )。

A.该体系以净资产收益率为起点

B.该体系以总资产净利率和权益乘数为基础

C.净资产收益率是综合性最强的财务分析指标

D.提高营业净利率的途径是扩大营业收入

『正确答案』ABC

『答案解析』提高营业净利率的途径一是要扩大营业收入,二是要降低成本费用,选项D的说法不正确。

【例题・计算分析题】甲公司2010年年初的资产总额为4500万元、股东权益总额为3000万元,年末股东权益总额为3900万元、资产负债率为40%;2010年实现销售收入8000万元、净利润900万元,年初的股份总数为600万股(含20万股优先股,优先股账面价值80万元),2010年2月10日,经公司年度股东大会决议,以年初的普通股股数为基础,向全体普通股股东每10股送2股;2010年9月1日发行新股(普通股)150万股;2010年年末普通股市价为15元/股。甲公司的普通股均发行在外,优先股股利为100万元/年,优先股账面价值在2010年没有发生变化。

2010年6月1日甲公司按面值发行了年利率为3%的可转换债券12万份,每份面值1000元,期限为5年,利息每年末支付一次,可转换债券利息直接计入当期损益,所得税税率为25%,发行结束一年后可以转换股票,转换比率为50。假设不考虑可转换债券在负债成份和权益成份之间的分拆,且债券票面利率等于实际利率。

要求:

(1)计算2010年的基本每股收益、稀释每股收益、年末的市盈率、年末的普通股每股净资产和市净率;

(2)简要说明影响企业股票市盈率的因素;

(3)计算2010年的营业净利率、总资产周转率和权益乘数;(时点指标使用平均数计算)

(4)已知2009年营业净利率为12%,总资产周转率为1.2次,权益乘数为1.5,用差额分析法依次分析2010年的营业净利率、总资产周转率、权益乘数变动对于净资产收益率的影响。

『正确答案』

(1)归属于普通股股东的净利润=净利润-优先股股利=900-100=800(万元)

年初发行在外的普通股股数=600-20=580(万股)

2月10日向全体股东送的股数=580×2/10=116(万股)

2010年发行在外的普通股加权平均数=580+116+150×4/12=746(万股)

基本每股收益=800/746=1.07(元)

假设2010年6月1日全部转股:

增加的净利润(即减少的税后利息)=12×1000×3%×7/12×(1-25%)=157.5(万元)

增加的年加权平均普通股股数=12×50×7/12=350(万股)

稀释每股收益=(800+157.5)/(746+350)=0.87(元)

年末的市盈率=15/1.07=14.02(倍)

年末的普通股每股净资产=(3900-80)/(580+116+150)=4.52(元)

年末的普通股市净率=15/4.52=3.32(倍)

(2)影响企业股票市盈率的因素有三个:

一是上市公司盈利能力的成长性;

二是投资者所获取报酬率的稳定性;

三是利率水平的变动。

(3)营业净利率=900/8000×100%=11.25%

年末的资产总额=3900/(1-40%)=6500(万元)

平均总资产=(4500+6500)/2=5500(万元)

总资产周转率=8000/5500=1.45(次)

平均股东权益=(3000+3900)/2=3450(万元)

权益乘数=5500/3450=1.59

(4)营业净利率=11.25%;

总资产周转率=8000/5500=1.45(次)

权益乘数=5500/3450=1.59

2009年的净资产收益率=12%×1.2×1.5=21.6%

2010年的净资产收益率=11.25%×1.45×1.59=25.94%

营业净利率变动对净资产收益率的影响=(11.25%-12%)×1.2×1.5=-1.35%

总资产周转率变动对净资产收益率的影响=11.25%×(1.45-1.2)×1.5=4.22%

权益乘数变动对净资产收益率的影响=11.25%×1.45×(1.59-1.5)=1.47%

下载更多完整讲义进入考试网校―个人中心,提前备考会更得心应手~课程详情>>立即购课>>试听课程>>

下载更多完整讲义进入考试网校―个人中心,提前备考会更得心应手~课程详情>>立即购课>>试听课程>>

快速获取最新课程,各省报名条件隐形要求、资格审核材料,加入中级会计职称考试群:928029464 ,更有专业老师协助报名。

,更有专业老师协助报名。