中级会计师《财务管理》章节知识点讲义:标准成本的制定

来源 :考试网 2019-01-14

中第八章 成本管理

第三节 标准成本控制与分析

知识点:标准成本的制定

一、基本要求

1.熟悉标准成本的概念;

2.理解标准成本的制定。

二、重点内容回顾

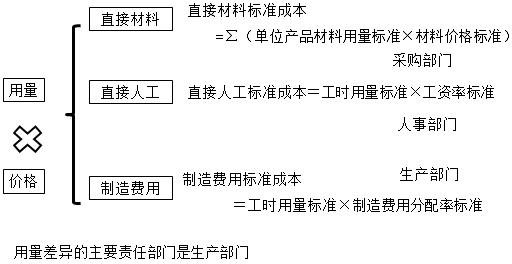

标准成本及其分类

【提示】通常来说,理想标准成本小于正常标准成本;正常标准成本具有客观性、现实性和激励性等特点,在实践中得到广泛应用。

三、核心公式

标准工资率=标准工资总额/标准总工时

标准制造费用分配率=标准制造费用总额/标准总工时

【例题・单选题】下列各项中,属于“直接人工标准工时”组成内容的是( )。

A.由于设备意外故障产生的停工工时

B.由于更换产品产生的设备调整工时

C.由于生产作业计划安排不当产生的停工工时

D.由于外部供电系统故障产生的停工工时

『正确答案』B

『答案解析』直接人工标准工时是现有生产技术条件下,生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工。“由于更换产品产生的设备调整工时”属于必要的停工,其他选项都不属于必要的停工。选项B正确。

【2016考题・单选题】下列因素中,一般不会导致直接人工工资率差异的是( )。

A.工资制度的变动 B.工作环境的好坏

C.工资级别的升降 D.加班或临时工的增减

『正确答案』B

『答案解析』工资率差异是价格差异,其形成原因比较复杂,工资制度的变动、工人的升降级、加班或临时工的增减等都将导致工资率差异。工作环境的好坏影响的是直接人工的效率差异。

【例题・单选题】某公司月成本考核例会上,各部门经理正在讨论、认定直接材料价格差异的主要责任部门。根据你的判断,该责任部门应是( )。

A.采购部门 B.销售部门 C.劳动人事部门 D.管理部门

『正确答案』A

『答案解析』直接材料价格差异主要由采购部门承担。

【例题・多选题】下列标准成本差异中,通常不由生产部门承担主要责任的有( )。

A.直接材料价格差异 B.直接人工工资率差异

C.直接人工效率差异 D.变动制造费用效率差异

『正确答案』AB

『答案解析』材料价格差异主要责任部门是采购部门;直接人工工资率差异主要责任部门是劳动人事部门;直接人工效率差异主要责任部门是生产部门;变动制造费用效率差异主要责任部门是生产部门。

更多中级会计师备考资料、讲义课程、考前试卷等,加入加入中级会计职称考试群:928029464 ,更有专业老师协助报名。

,更有专业老师协助报名。

|

中级会计职称考试《中级会计实务》在线题库 |

|

|

中级会计职称考试《财务管理》在线题库 |

|

|

中级会计职称考试《中级经济法》在线题库 |