中级会计师《财务管理》章节知识点讲义:持有现金动机及管理

来源 :考试网 2019-01-07

中第七章 营运资金管理

第二节 现金管理

知识点:持有现金动机及管理

一、基本要求

1.理解现金持有的动机;

2.理解现金的日常管理。

二、重点内容回顾

(一)持有现金的动机

交易性需求、预防性需求、投机性需求

(二)集团企业资金集中管理的模式

统收统支模式、拨付备用金模式、结算中心模式、内部银行模式、财务公司模式

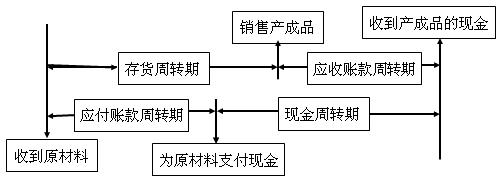

(三)现金周转期

三、核心公式

现金周转期=存货周转期+应收账款周转期-应付账款周转期

存货周转期=存货平均余额/每天的销货成本

应收账款周转期=应收账款平均余额/每天的销货收入

应付账款周转期=应付账款平均余额/每天的购货成本

更多中级会计师备考资料、讲义课程、考前试卷等,加入加入中级会计职称考试群:928029464 ,更有专业老师协助报名。

,更有专业老师协助报名。

|

中级会计职称考试《中级会计实务》在线题库 |

|

|

中级会计职称考试《财务管理》在线题库 |

|

|

中级会计职称考试《中级经济法》在线题库 |

【例题・多选题】预防性需求是指企业需要持有一定量的现金,以应付突发事件。确定预防性需求的现金数额时,需要考虑的因素包括( )。

A.企业愿冒现金短缺风险的程度

B.企业预测现金收支可靠的程度

C.企业临时融资的能力

D.企业日常经常需要

『正确答案』ABC

『答案解析』确定预防性需求的现金数额时,需要考虑的因素包括:

(1)企业愿冒现金短缺风险的程度;

(2)企业预测现金收支可靠的程度;

(3)企业临时融资的能力。

【例题・单选题】在营运资金管理中,企业将“从收到尚未付款的材料开始,到以现金支付该货款之间所用的时间”称为( )。

A.现金周转期

B.应付账款周转期

C.存货周转期

D.应收账款周转期

『正确答案』B

『答案解析』企业购买原材料并不用立即付款,这一延迟的付款时间段就是应付账款周转期。所以本题正确选项为B。

【2015考题・多选题】下列各项措施中,能够缩短现金周转期的有( )。

A.减少对外投资

B.延迟支付货款

C.加速应收账款的回收

D.加快产品的生产和销售

『正确答案』BCD

『答案解析』现金周转期=存货周转期+应收账款周转期-应付账款周转期。对外投资不影响现金周转期,所以选项A不是答案;延迟支付货款会延长应付账款周转期,从而可以缩短现金周转期,所以选项B是答案;加速应收账款的回收会缩短应收账款周转期,从而可以缩短现金周转期,所以选项C是答案;加快产品的生产和销售会缩短产品生产周期,意味着存货周转期缩短,从而可以缩短现金周转期,所以选项D是答案。

【例题・多选题】某企业平均存货为3000万元,全年销货成本为9000万元;应收账款周转期为60天;平均应付账款为1760万元,每天的购货成本为22万元。若一年按360天计算,则下列表述正确的有( )。

A.日均销货成本为25万元

B.存货周转期为120天

C.应付账款周转期为80天

D.现金周转期为100天

『正确答案』ABCD

『答案解析』日均销货成本=9000/360=25(万元);存货周转期=3000/25=120(天);应付账款周转期=1760/22=80(天);现金周转期=存货周转期+应收账款周转期-应付账款周转期=120+60-80=100(天)

【2016考题・多选题】下列管理措施中,可以缩短现金周转期的有( )。

A.加快制造和销售产品

B.提前偿还短期融资券

C.加大应收账款催收力度

D.利用商业信用延期付款

『正确答案』ACD

『答案解析』现金周转期=存货周转期+应收账款周转期-应付账款周转期,选项A可以减少存货周转期,从而缩短现金周转期;选项B不影响现金周转期;选项C可以减少应收账款周转期,从而缩短现金周转期;选项D可以延长应付账款周转期,从而缩短现金周转期。

【2014考题・判断题】企业内部银行是一种经营部分银行业务的非银行金融机构,需要经过中国人民银行审核批准才能设立。( )

『正确答案』×

『答案解析』财务公司是一种经营部分银行业务的非银行金融机构,需要经过中国人民银行审核批准才能设立。

【例题・单选题】下列各种模式中,不属于资金集中管理模式的是( )。

A.拨付备用金模式

B.结算中心模式

C.分散管理模式

D.财务公司模式

『正确答案』C

『答案解析』集团企业资金集中管理的模式包括:统收统支模式;拨付备用金模式;结算中心模式;内部银行模式;财务公司模式。不包括分散管理模式。

【例题・单选题】下列各项中,不属于现金支出管理措施的是( )。

A.推迟支付应付款

B.提高信用标准

C.以汇票代替支票

D.争取现金收支同步

『正确答案』B

『答案解析』现金支出管理的主要任务是尽可能延缓现金支出时间,但必须是合理的,包括使用现金浮游量、推迟应付款的支付、汇票代替支票、改进员工工资支付模式、透支、争取现金流出与现金流入同步、使用零余额账户。所以选项B不正确。

【例题・单选题】持有过量现金可能导致的不利后果是( )

A.财务风险加大

B.收益水平下降

C.偿债能力下降

D.资产流动性下降

『正确答案』B

『答案解析』现金属于非盈利资产,现金持有量过多,导致企业的收益水平降低。

【例题・多选题】下列各项关于现金周转期的表述中,正确的有( )。

A.减慢支付应付账款可以缩短现金周转期

B.产品生产周期的延长会缩短现金周转期

C.现金周转期一般短于存货周转期与应收账款周转期之和

D.现金周转期是介于公司支付现金与收到现金之间的时间段

『正确答案』ACD

『答案解析』现金周转期就是指介于公司支付现金与收到现金之间的时间段,现金周转期=存货周转期+应收账款周转期-应付账款周转期。由此可知,选项C、D的说法正确。减慢支付应付账款可以延长应付账款周转期,因此可以缩短现金周转期,即选项A的说法正确。产品生产周期的延长可以延长存货周转期,从而延长现金周转期,从而选项B的说法不正确。