中级会计师《财务管理》章节知识点讲义:资本结构

来源 :考试网 2018-12-28

中第四节 资本结构

一、基本要求

1.理解资本结构的基本理论;

2.掌握资本结构的优化方法。

二、重点内容回顾

MM理论——无税理论、有税理论。

权衡理论——考虑税收、财务困境成本。

代理理论——代理收益、代理成本。

优序融资理论——先内后外,先债后股。

(一)每股收益无差别点法的决策思路——“小姑(股)大寨(债)”

(1)对负债筹资方式和权益筹资方式比较:

如果预期的息税前利润大于每股收益无差别点的息税前利润,则运用负债筹资方式;

如果预期的息税前利润小于每股收益无差别点的息税前利润,则运用权益筹资方式。

(2)对于组合筹资方式进行比较时,需要画图进行分析。

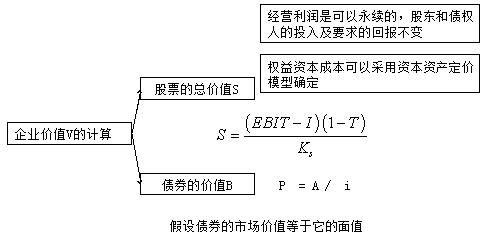

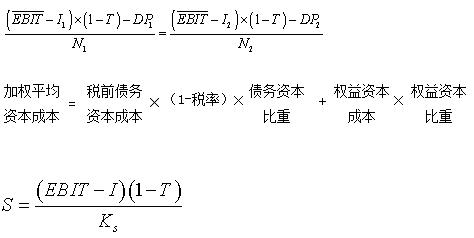

(二)公司价值分析法

三、核心公式

【2015考题·多选题】下列各项因素中,影响企业资本结构决策的有( )。

A.企业的经营状况

B.企业的信用等级

C.国家的货币供应量

D.管理者的风险偏好

『正确答案』ABCD

『答案解析』影响资本结构的因素有:企业经营状况的稳定性和成长率;企业的财务状况和信用等级;企业的资产结构;企业投资人和管理当局的态度;行业特征和企业发展周期;经济环境的税务政策和货币政策,所以选项ABCD都是正确答案。

【例题·判断题】企业初创阶段,资金需求量大,在资本结构安排上应提高负债比例。( )

『正确答案』×

『答案解析』企业初创阶段,经营风险高,在资本结构安排上应控制负债比例。

【2014考题·单选题】下列关于最佳资本结构的表述中,错误的是( )。

A.最佳资本结构在理论上是存在的

B.资本结构优化的目标是提高企业价值

C.企业平均资本成本最低时资本结构最佳

D.企业的最佳资本结构应当长期固定不变

『正确答案』 D

『答案解析』由于企业内部条件和外部环境的经常性变化,动态地保持最佳资本结构十分困难。

【例题·判断题】当预期息税前利润大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案。理由是该方案的资本成本低。( )

『正确答案』×

『答案解析』当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,因为此时该方案的每股收益高;当预期息税前利润或业务量水平小于每股收益无差别点时,应当选择财务杠杆效应较小的筹资方案,因为此时该方案的每股收益高。

更多中级会计师备考资料、讲义课程、考前试卷等,加入加入中级会计职称考试群:928029464 ,更有专业老师协助报名。

,更有专业老师协助报名。

|

中级会计职称考试《中级会计实务》在线题库 |

|

|

中级会计职称考试《财务管理》在线题库 |

|

|

中级会计职称考试《中级经济法》在线题库 |

【2016考题·单选题】下列方法中,能够用于资本结构优化分析并考虑了市场风险的是( )。

A.杠杆分析法

B.公司价值分析法

C.每股收益分析法

D.利润敏感性分析法

『正确答案』 B

『答案解析』公司价值分析法是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化。即能够提升公司价值的资本结构,就是合理的资本结构,因此选项B是答案。每股收益分析法是从账面价值的角度进行资本结构优化分析,没有考虑市场反应,也没有考虑风险因素,因此选项C不是答案。杠杆分析法和利润敏感性分析法不属于资本结构优化分析的方法。所以选项AD不是答案。

【例题·多选题】下列关于资本结构的说法中,正确的有( )。

A.在最佳资本结构下,平均资本成本率是最低的

B.在最佳资本结构下,企业价值最大

C.资本结构及其管理是企业投资管理的核心问题

D.资本结构优化的目标,是降低平均资本成本率或提高企业价值

『正确答案』ABD

『答案解析』资本结构及其管理是企业筹资管理的核心问题,选项C的说法不正确。

【例题·单选题】某公司息税前利润为500万元,债务资金200万元(账面价值),平均债务税后利息率为7%,所得税税率为30%,权益资金2000万元,普通股的成本为15%,则公司价值分析法下,公司此时股票的市场价值为( )万元。

A.2268

B.2240

C.3200

D.2740

『正确答案』B

『答案解析』股票的市场价值=[500×(1-30%)-200×7%]/15%=2240(万元)。

【例题·计算分析题】东方公司计划2013年上马一个新项目,投资额为8000万元,无投资期。经测算,公司原来项目的息税前利润为500万元,新项目投产后,新项目会带来1000万元的息税前利润。

现有甲、乙两个筹资方案:甲方案为按照面值的120%增发票面利率为6%的公司债券;乙方案为增发2000万股普通股。两方案均在2012年12月31日发行完毕并立即购入新设备投入使用。

东方公司现在普通股股数为3000万股,负债1000万元,平均利息率为10%。公司所得税税率为25%。

要求:

(1)计算甲乙两个方案的每股收益无差别点息税前利润;

(2)用EBIT—EPS分析法判断应采取哪个方案;

(3)简要说明使用每股收益无差别点法如何做出决策。

『正确答案』

(1)甲方案下,

2013年的利息费用总额=1000×10%+8000/120%×6%=500(万元)

设甲乙两个方案的每股收益无差别点息税前利润为W万元,

则:(W-500)×(1-25%)/3000=(W-1000×10%)×(1-25%)/(3000+2000);

解得:W=1100(万元)

(2)由于筹资后的息税前利润为1500万元,高于1100万元,应该采取发行公司债券的筹资方案即甲方案。

(3)当预期息税前利润(销售量或销售额)大于每股收益无差别点的息税前利润(销售量或销售额)时,财务杠杆大的筹资方案每股收益高,应该选择财务杠杆大的筹资方案;当息税前利润(销售量或销售额)小于每股收益无差别点的息税前利润(销售量或销售额)时,财务杠杆小的筹资方案每股收益高,应该选择财务杠杆小的筹资方案。