2018年中级会计师财务管理高频考点:第八章

来源 :考试网 2018-08-28

中第八章成本管理

第一节成本管理概述(略)

一、成本管理的意义

通过成本管理降低成本,可以为企业扩大再生产创造条件;通过成本管理可以增加企业利润,提高企业经济效益;通过成本管理能帮助企业取得竞争优势,增强企业的竞争能力和抗压能力。

第二节量本利分析与应用

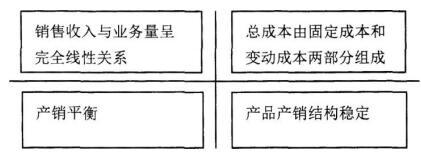

【要点一】量本利分析的基本假设

第三节标准成本控制与分析

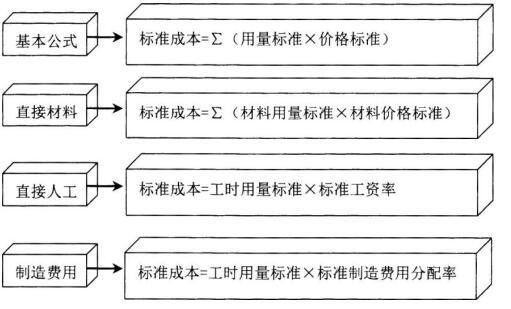

【要点一】标准成本的制定

注:标准工资率=标准工资总额/标准总工时

标准制造费用分配率=标准制造费用总额/标准总工时

第四节作业成本与责任成本

【要点一】作业成本管理

(一)作业成本计算法与传统成本计算法的比较

作业成本计算法与传统成本计算法下,直接材料成本与直接人工成本都可以直接归集到成本对象,两者的区别主要集中在对制造费用的分配上。作业成本计算法下,首先确认发生制造费用的一个或多个作业坏节,如维修机器作业、搬运作业、质量检验作业等:然后根据作业量的大小,将制造费用成本分配到各作业中;最后依据相应的成本动因,如维修工时、搬运数量、检查次数等将各作业中心的成本分配到成本对象。采用作业成本计算法,制造费用按照成本动因来分配,避免了传统成本计算法下的成本扭曲。

讲义来源:考试网戚纯生老师考前冲刺班课程讲义,点击查看课程详情>>>