2018年中级会计职称《财务管理》章节知识点7

第三章 金融资产

l 大纲要求:

本章讲述交易性金融资产、持有至到期投资和可供出售金融资产的会计处理规则。各块内容都是重点。

l 主要内容包括:

1.熟悉金融资产的内容、分类和重分类;

2.掌握交易性金融资产的会计处理,尤其是损益的计算;

3.掌握持有至到期投资的会计处理,尤其是期末摊余成本和每期投资收益的计算;

4.掌握可供出售金融资产的会计处理(尤其股票的可供出售金融资产会计核算及减值处理)。

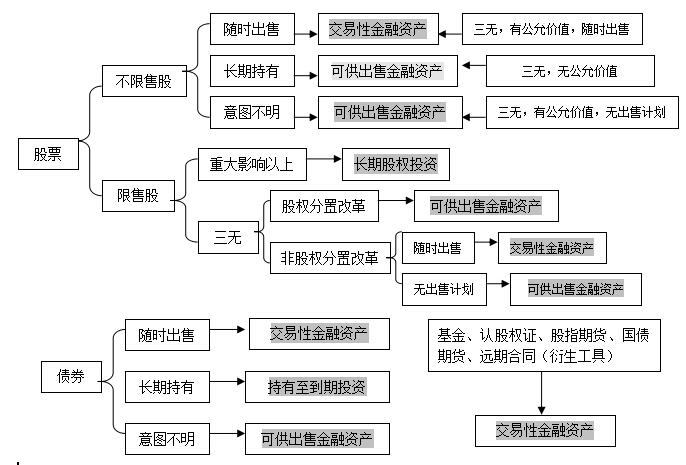

一、金融资产的内容、分类和重分类(★★)

|

(一)

金融资产的内容 |

包括库存现金、银行存款、其他货币资金、应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具(如基金、认股权证)形成的资产等。

【注意】长期股权投资也属于金融资产,但是不在金融资产准则中规范。 |

|

(二)

金融资产的分类 |

1.以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产);(期末公允价值计量)

2.持有至到期投资;(实际利率法,期末摊余成本计量)

3.贷款和应收款项;(实际利率法,期末摊余成本计量)

4.可供出售金融资产。(期末公允价值计量) |

|

(三)

金融资产的重分类 |

金融资产的分类一旦确定,不得随意改变。

1.某项金融资产划分为以公允价值计量且其变动计入当期损益的金融资产后,不能再重分类为其他类别的金融资产;其他类别的金融资产也不能再重分类为以公允价值计量且其变动计入当期损益的金融资产。

2.持有至到期投资、贷款和应收款项、可供出售金融资产之间,也不得随意重分类。在符合一定条件时,可以重分类。

3.企业因持有意图或能力改变,使某项投资不再适合划分为持有至到期投资,应将其重分类为可供出售金融资产。

例如:企业将持有至到期投资在到期前处置或重分类,通常表明其违背了将投资持有到期的最初意图,企业在处置或重分类后应立即将其剩余的持有至到期投资重分类为可供出售金融资产,且在本年度及以后两个完整的会计年度内不得再将该金融资产划分为持有至到期投资。

【注意】遇到以下情况时可以例外:

(1)出售日或重分类日距离该项投资到期日或赎回日较近(如到期前三个月内),且市场利率变化对该项投资的公允价值没有显著影响;

(2)根据合同约定的偿付方式,企业已收回几乎所有初始本金;

(3)出售或重分类是由于企业无法控制、预期不会重复发生且难以合理预计的独立事件所引起。例如:被投资单位信用状况严重恶化,税法的相关规定的变化,监管部门的要求等。 |