2017中级会计师《财务管理》冲刺班重点讲义:货币时间价值(二)

来源 :考试网 2017-08-11

中2017中级会计师《财务管理》冲刺班重点讲义:货币时间价值(二)

ABC公司拟将闲置资金3000万元投资于智能手表项目,期望的收益率不低于10%,投资期为5年。专业行业营销团队预测,项目1-5年每年产生的净现金流量分别为500万元、800万元、1000万元、1000万元、600万元。判断该项目可行性。

第一节 货币时间价值

思路:计算各年复利现值的总和,并同投资额3000万元进行比较。

P=500×(P/F,10%,1)+800×(P/F,10%,2)

+1000×(P/F,10%,3)+1000×(P/F,10%,4)

+600×(P/F,10%,5)

=500×.9091+800×.8264+1000×.7513+1000×.6830

+600×.6209

=2922.51(万元)

因为2922.51万元小于3000万元,故该项目不可行。

ABC公司拟将闲置资金3000万元投资于智能手表项目,期望的收益率不低于10%,投资期为5年。

4.专业行业营销团队预测,项目1-5年每年均可产生的1000万元的净现金流量。计算净现金流的现值,并同投资额3000万元进行比较,判断项目可行性。

P=

P=1000×(P/F,10%,1)+1000×(P/F,10%,2)

+1000×(P/F,10%,3)+1000×(P/F,10%,4)

+1000×(P/F,10%,5)

=1000×.9091+1000×.8264+1000×.7513

+1000×.6830+1000×.6209=1000×3.791

=3791(万元)

因为3791万元大于3000万元,该项目可行。

P=1000×.9091 + 1000×.8264 + 1000×.7513

+1000×.6830 + 1000×.6209

=1000×(.9091+.8264+.7513+.6830+.6209)

=1000×3.7908

=3790.8(万元)

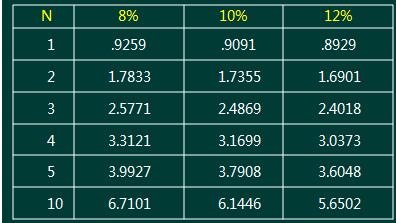

复利现值系数的连加

每期相等的款项收付,称其为年金。其现值总和,称为年金现值。

年金现值系数是复利现值系数的连加,表达式为:(P/A,i,n),公式为(1-复利现值系数)/i 。

本例中,年金是1000万元,3.7908是“期数为5,折现率为10%的年金现值系数”,二者的积,称为年金现值。

A设备剩余使用期为5年,年运行成本为80万元,公司加权平均资本成本为12%,该设备运行成本的总现值为多少?

P=80×(P/A,10%,5)

=80 ×3.7908

=303.26(万元)

年金现值系数表