2017中级会计职称《财务管理》命题点:杠杆效应

来源 :考试网 2017-06-27

中2017中级会计职称《财务管理》命题点:杠杆效应

相关推荐:2017年中级会计师考试各科目备考专题(讲义|模拟试题|经验|真题|培训)

1.杠杆系数

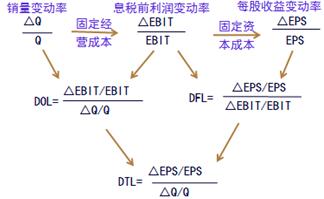

(1)定义公式―用于预测

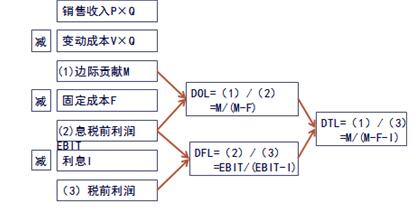

(2)简化计算公式―用于计算(不考虑优先股时)

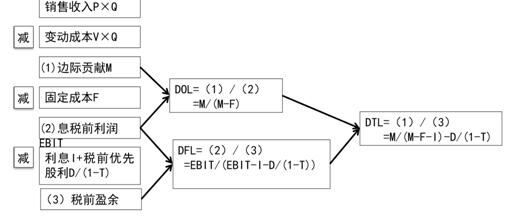

计算公式:用于计算(考虑优先股时)

2.财务管理的风险管理策略

|

状态 |

种类 |

经营特征 |

筹资特点 |

|

企业类型 |

固定资产比重较大的资本密集型企业 |

经营杠杆系数高,经营风险大 |

企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险; |

|

变动成本比重较大的劳动密集型企业 |

经营杠杆系数低,经营风险小 |

企业筹资主要依靠债务资本,保持较大的财务杠杆系数和财务风险。 | |

|

发展阶段 |

初创阶段 |

产品市场占有率低,产销业务量小,经营杠杆系数大 |

企业筹资主要依靠权益资本,在较低程度上使用财务杠杆 |

|

扩张成熟期 |

产品市场占有率高,产销业务量大,经营杠杆系数小 |

企业资本结构中可扩大债务资本,在较高程度上使用财务杠杆。 | |

|

收缩阶段 |

产品市场占有率下降,经营风险逐步加大 |

逐步降低债务资本比重 |