中级会计职称财务管理考点总结第七章:存货管理(熟练掌握)

来源 :考试网 2017-01-16

中考点八:存货管理(熟练掌握)

(一)存货管理的目标

存货管理的目标,就是在保证生产或销售经营需要的前提下,最大限度地降低存货成本。具体包括以下几个方面:

(1)保证生产正常进行;

(2)有利于销售;

(3)便于维持均衡生产,降低产品成本;

(4)降低存货取得成本;

(5)防止意外事件的发生。

(二)存货的持有成本

与持有存货有关的成本,包括以下三种:

(1)取得成本。取得成本指为取得某种存货而支出的成本,分为订货成本和购置成本。其中,订货成本分为订货固定成本和订货变动成本。

(2)储存成本。储存成本指为保持存货而发生的成本,分为储存固定成本和储存变动成本。

(3)缺货成本。缺货成本指由于存货供应中断而造成的损失。

(三)最优存货量的确定

1.经济订货模型

经济订货模型是建立在一系列严格假设基础上的。这些假设包括:

(1)存货总需求量是已知常数;

(2)订货提前期是常数;

(3)货物是一次性入库;

(4)单位货物成本为常数,无批量折扣;

(5)库存持有成本与库存水平呈线性关系;

(6)货物是一种独立需求的物品,不受其他货物影响。

(7)不允许缺货,即无缺货成本,TCs为零。

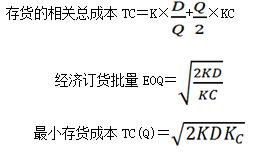

式中:

TC(Q)——与订货批量有关的每期存货的总成本;D——每期对存货的总需求;Q——每次订货批量;K——每次订货费用;KC——每期单位存货储存费率。

2.经济订货基本模型的扩展

(1)再订货点

再订货点就是在提前订货的情况下,为确保存货用完时订货刚好到达,企业再次发出订货单时应保持的存货库存量,它的数量等于平均交货时间和每日平均需用量的乘积:

R=L×d

式中,R表示再订货点,L表示平均交货时间,d表示每日平均需用量。

订货提前期对经济订货量并无影响,每次订货批量、订货次数、订货间隔时间等与瞬时补充相同。

(2)存货陆续供应和使用模型

假设每批订货数为Q,每日送货量为p:

①送货期=Q/p

3.保险储备

再订货点=预计交货期内的需求+保险储备

最佳的保险储备应该使缺货损失和保险储备的持有成本之和达到最低。

缺货损失=每年订货次数×缺货量的期望值×单位缺货损失

保险储备的储存成本=保险储备×单位存货年储存成本

【提示】

因延误供货引起的缺货可以通过估计延误时间和平均每日耗用量来计算增加的保险储备量。

(四)存货的控制系统

1.ABC控制系统

ABC控制法就是把企业种类繁多的存货,依据其重要程度、价值大小或者资金占用等标准分为三大类:

A类存货的特点是单位价值较高,但品种数量较少。

C类存货的特点是单位价值较低,但品种数量较大。

B类存货的特点是单位价值和品种数量介于A类存货和C类存货之间。

针对不同类别的库存分别采用不同的管理方法,A类库存应作为管理的重点,实行重点控制、严格管理;而对B类和C类库存的重视程度则可依次降低,采取一般管理。

2.适时制库存控制系统

适时制库存控制系统又称零库存管理、看板管理系统。