中级会计职称《财务管理》每日一练(2016.08.17)

来源 :考试网 2016-08-17

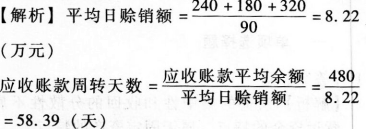

中1某公司2016年3月的应收账款平均余额为480万元,信用条件为N/30,过去三个月的赊销情况为:1月份240万元;2月份180万元;3月份320万元,每月按30天计算,则应收账款的平均逾期天数为( )天。

A.28.39

B.36.23

C.58.39

D.66.23

【答案】A

平均逾期天数=应收账款周转天数-信用期天数=58.39-30=28.39(天)。

2下列股利政策中,股利与利润之间保持固定比例关系,体现风险投资与风险收益对等关系的是( )。

A.剩余股利政策

B.固定或稳定增长股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

【答案】C

【解析】固定股利支付率政策的优点包括:

(1)股利的支付与公司盈余紧密地配合;(2)公司每年按固定的比例从税后利润中支付现金股利,从企业支付能力的角度看,这是一种稳定的股利政策。

3在确定内部转移价格中的协商价格下限时,应当选择的标准是( )。

A.市场价格

B.单位标准成本

C.单位变动成本

D.单位制造成本

【答案】C

【解析】协商价格的上限是市场价格,下限是单位变动成本,具体价格由双方协商决定。

4在计算速动比率时,要把存货从流动资产中剔除的原因,不包括( )。

A.可能存在部分存货已经损坏但尚未处理的情况

B.部分存货已抵押给债权人

C.可能存在成本与合理市价相差悬殊的存货估价问题

D.存货属于非流动资产

【答案】D

【解析】存货属于流动资产,不属于非流动资产。