2018年造价工程师《造价管理》教材精讲:第四章第四节

来源 :中华考试网 2018-05-25

中第四节 工程寿命周期成本分析的内容和方法

一、工程寿命周期成本及其构成

(一)工程寿命周期成本的含义

1. 工程寿命周期经济成本

2. 工程寿命周期环境成本

3. 工程寿命周期社会成本

获取更多学习资料,请加入中华考试网造价工程师QQ群:594207480  更有专业老师答疑解惑

更有专业老师答疑解惑

在工程寿命周期成本中,环境成本和社会成本都是隐性成本,它们不直接表现为量化成本,而必须借助于其他方法转化为可直接计量的成本,这就使得它们比经济成本更难以计量。考虑到各种因素,本书仍主要考虑项目寿命周期的经济成本。

例题:在寿命周期成本分析中,对于不直接表现为量化成本的隐性成本,正确的处理方法是( )。

A.不予计算和评价

B.采用一定方法使其转化为可直接计量的成本

C.将其作为可直接计量成本的风险看待

D.将其按可直接计量成本的1.5-2倍计算

【答案】B

【解题思路】在工程寿命周期成本中,环境成本和社会成本都是隐性成本,它们不直接表现为量化成本,而必须借助于其他方法转化为可直接计量的成本,这就使得它们比经济成本更难以计量。但在工程建设及运行的全过程中,这类成本始终是发生的。

(二)工程寿命周期成本的构成

二、工程寿命周期成本分析

(一)工程寿命周期成本分析方法

常用的寿命周期成本评价方法有费用效率(CE)法、固定效率法和固定费用法、权衡分析法等。

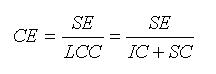

1. 费用效率(CE)法

费用效率(CE)是指工程系统效率(SE)与工程寿命周期成本(LCC)的比值。其计算公式如下:

(2.4.1)

式中:CE――费用效率;

SE――工程系统效率;

LCC――工程寿命周期成本;

IC――设置费;

SC――维持费。

投资的目的是多种多样的,当计算费用效率CE时,哪些应作为投资所得的“成果”计入系统效率SE(分子要素),哪些应计入寿命周期成本LCC(分母要素),有时是难以区分的。因此,可采用如下方式加以区分。

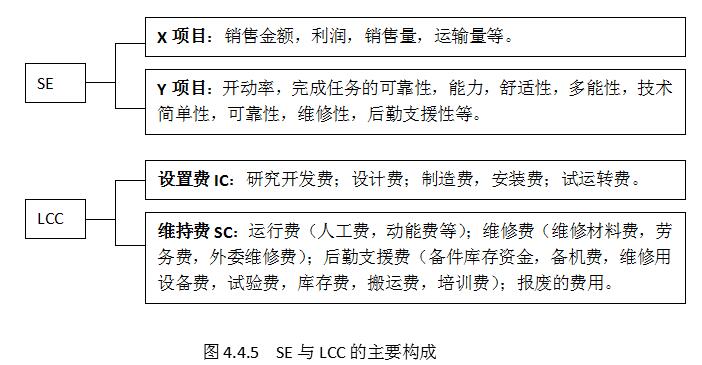

首先,列出费用效率(CE)式中分子、分母所包含的各主要项目(如图4.4.5所示)。

其次,列出投资的目的:增产,维持生产能力,提高质量,稳定质量,降低成本(材料费,劳务费)等,见表4.4.1。

表4.4.1 投资目的和成果的计算方法

|

|

投资目的 |

在CE式中所属项目(SE,LCC) |

|

A |

・增产 ・保持生产能力 |

・增产所得的增收额列入X项 ・防止生产能力下降的部分相当于Y项 |

|

B |

・提高质量 ・稳定质量 |

・提高质量所得的增收额列入X项 提高质量的增收额=平均售价提高部分×销售量 ・防止质量下降而投入的部分列入Y项 |

|

C |

・降低成本 ・材料费 ・劳务费 |

・由于节约材料所得的增收额列入X项(注意:产品的材料费,节约额不包括在LCC的SC中,应计入分子SE中) ・由于减少劳动量而节省的劳务费应计入分母的SC费用科目中,SE不变 |

(1)系统效率。系统效率是投入寿命周期成本后所取得的效果或者说明任务完成到什么程度的指标。如以寿命周期成本为输入,则系统效率为输出。通常,系统的输出为经济效益、价值、效率(效果)等。