2018年造价工程师考试《造价管理》章节讲义:第六章第四节

来源 :中华考试网 2018-03-28

中四、工程费用的动态监控

(一)费用偏差及其表示方法

费用偏差是指工程项目投资或成本的实际值与计划值之间的差额。进度偏差与费用偏差密切相关,如果不考虑进度偏差,就不能正确反映费用偏差的实际情况,因此,有必要引入进度偏差的概念。对费用偏差和进度偏差的分析可以利用拟完工程计划费用(BudgetCostofWorkScheduled,BCWS)、已完工程实际费用(ActualCostofWorkPerformed,ACWP)、已完工程计划费用(BudgetCostofWorkPerformed,BCWP)三个参数完成,通过三个参数间的差额(或比值)测算相关费用偏差指标值,并进一步分析偏差产生的原因,从而采取措施纠正偏差。费用偏差分析方法既可以用于业主方的投资偏差分析,也可以用于施工承包单位的成本偏差分析。

1.偏差表示方法

(1)费用偏差(CostVariance,CV)。

费用偏差(CV)=已完工程计划费用(BCWP)-已完工程实际费用(ACWP)

(6.4.30)

其中:

当CV>0时,说明工程费用节约;当CV<0时,说明工程费用超支。

(2)进度偏差(ScheduleVariance,SV)。

进度偏差(SV)=已完工程计划费用(BCWP)-拟完工程计划费用(BCWS)

(6.4.33)

其中:

当SV>0时,说明工程进度超前;当SV<0时,说明工程进度拖后。

2.偏差参数

(1)局部偏差与累计偏差。局部偏差有两层含义:一是对于整个工程项目而言,指各单项工程、单位工程和分部分项工程的偏差;二是相对于工程项目实施的时间而言,指每一控制周期所发生的偏差。累计偏差是指在工程项目已经实施的时间内累计发生的偏差。累计偏差是一个动态的概念,其数值总是与具体时间联系在一起,第一个累计偏差在数值上等于局部偏差,最终的累计偏差就是整个工程项目的偏差。

(2)绝对偏差与相对偏差。绝对偏差是指实际值与计划值比较所得到的差额。相对偏差则是指偏差的相对数或比例数,通常是用绝对偏差与费用计划值的比值来表示。如:

(6.4.35)

与绝对偏差一样,相对偏差可正可负,且两者符号相同。正值表示费用节约,负值表示费用超支。两者都只涉及费用的计划值和实际值,既不受工程项目层次的限制,也不受工程项目实施时间的限制,因而在各种费用比较中均可采用。

(3)偏差绩效指数。

1)费用绩效指数(CostPerformanceIndex,CPI)。

(6.4.36)

CPI>1,表示实际费用节约;CPI<1,表示实际费用超支。

2)进度绩效指数(SchedulePerformanceIndex,SPI)。

(6.4.37)

SPI>1,表示实际进度超前;SPI<1,表示实际进度拖后。

这里的绩效指数是相对值,既可用于工程项目内部的偏差分析,也可用于不同工程项目之间的偏差比较。而前述的偏差(费用偏差和进度偏差)主要适用于工程项目内部的偏差分析。

(二)常用的偏差分析方法

常用的偏差分析方法有横道图法、时标网络图法、表格法和曲线法。

1.横道图法

横道图法具有简单直观的优点,便于掌握工程费用的全貌。但这种方法反映的信息量少,因而其应用具有一定的局限性。

2.时标网络图法

时标网络图法具有简单、直观的优点,可用来反映累计偏差和局部偏差,但实际进度前锋线的绘制需要有工程网络计划为基础。

3.表格法

表格法是一种进行偏差分析的最常用方法。应用表格法分析偏差,是将项目编号、名称、各个费用参数及费用偏差值等综合纳入一张表格中,可在表格中直接进行偏差的比较分析。

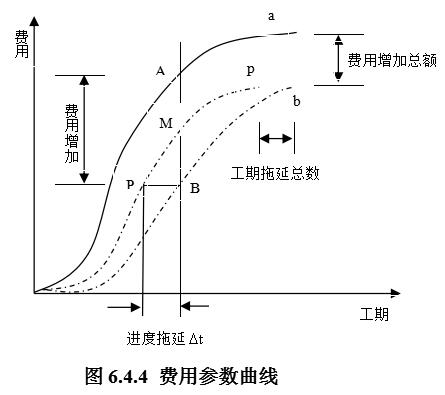

4.曲线法

曲线法是用费用累计曲线(S曲线)来分析费用偏差和进度偏差的一种方法。用曲线法进行偏差分析时,通常有三条曲线,即已完工程实际费用曲线a、已完工程计划费用曲线b和拟完工程计划费用曲线p,如图6.4.4所示。图中曲线a和曲线b的竖向距离表示费用偏差,曲线b和曲线p的水平距离表示进度偏差。

图6.4.4反映的偏差为累计偏差。用曲线法进行偏差分析同样具有形象、直观的特点,但这种方法很难用于局部偏差分析。

(三)偏差产生的原因及控制措施

1.偏差产生的原因

一般来说,产生费用偏差的原因包括:

(1)客观原因。包括人工费涨价、材料涨价、设备涨价、利率及汇率变化、自然因素、地基因素、交通原因、社会原因、法规变化等。

(2)建设单位原因。包括增加工程内容、投资规划不当、组织不落实、建设手续不健全、未按时付款、协调出现问题等。

(3)设计原因。设计错误或漏项、设计标准变更、设计保守、图纸提供不及时、结构变更等。

(4)施工原因。施工组织设计不合理、质量事故、进度安排不当、施工技术措施不当、与外单位关系协调不当等。

2.费用偏差的纠正措施

对偏差原因进行分析的目的是为了有针对性地采取纠偏措施,从而实现费用的动态控制和主动控制。费用偏差的纠正措施通常包括以下四个方面:

(1)组织措施。是指从费用控制的组织管理方面采取的措施,包括:落实费用控制的组织机构和人员,明确各级费用控制人员的任务、职责分工,改善费用控制工作流程等。组织措施费用控制其他措施的前提和保障。

(2)经济措施。主要是指审核工程量和签发支付证书,包括:检查费用目标分解是否合理,检查资金使用计划有无保障,是否与进度计划发生冲突,工程变更有无必要,是否超标等。

(3)技术措施。主要是指对工程方案进行技术经济比较,包括:制定合理的技术方案,进行技术分析,针对偏差进行技术改正等。

(4)合同措施。在纠偏方面主要是指索赔管理。在施工过程中常出现索赔事件,要认真审查有关索赔依据是否符合合同规定,索赔计算是否合理等,从主动控制的角度,加强日常的合同管理,落实合同规定的责任。

例题

1.(2013)某工程施工至某月底,经偏差分析得到费用偏差(CV)<0,进度偏差(SV)<0,则表明()。

A.已完工程实际费用节约

B.已完工程实际费用>已完工程计划费用

C.拟完工程计划费用>已完工程实际费用

D.已完工程实际进度超前

E.拟完工程计划费用>已完工程计划费用

【答案】BE

【考点解析】CV=已完工程计划费用-已完工程实际费用;

SV=已完工程计划费用-拟完工程计划费用

选项A错误,应该是超支;选项B正确;选项C错误,题目给出条件不能判断是否拟完工程计划费用>已完工程实际费用;选项D错误,应该是已完工程实际进度拖后;选项E正确。

2.(2014)某工程施工至2014年7月底,已完工程计划费用(BCWP)为600万元,已完工程实际费用(ACWP)为800万元,拟完工程计划费用(BCWS)为700万元,则该工程此时的偏差情况是( )

A.费用节约,进度提前 B. 费用超支,进度拖后

C.费用节约,进度拖后 D. 费用超支,进度提前

【答案】B

【解析】费用偏差(CV)=已完工程计划费用(BCWP)一已完工程实际费用(ACWP)=600-800=-200<0; 当CV<0时,说明工程费用超支。

进度偏差(SV)=已完工程计划费用(BCWP)-拟完工程计划费用(BCWS)=600-700=-100<0; 当SV

3.费用偏差的纠正组织措施是指()。

A.明确各级费用控制人员的任务、职责分工

B.检查资金使用计划有无保障

C.制定合理的技术方案

D.从主动控制的角度,加强日常的合同管理,落实合同规定的责任

【答案】A

【解析】费用偏差的纠正措施通常包括以下四个方面:

(1)组织措施。是指从费用控制的组织管理方面采取的措施,包括:落实费用控制的组织机构和人员,明确各级费用控制人员的任务、职责分工,改善费用控制工作流程等。组织措施费用控制其他措施的前提和保障。

(2)经济措施。主要是指审核工程量和签发支付证书,包括:检查费用目标分解是否合理,检查资金使用计划有无保障,是否与进度计划发生冲突,工程变更有无必要,是否超标等。

(3)技术措施。主要是指对工程方案进行技术经济比较,包括:制定合理的技术方案,进行技术分析,针对偏差进行技术改正等。

(4)合同措施。在纠偏方面主要是指索赔管理。在施工过程中常出现索赔事件,要认真审查有关索赔依据是否符合合同规定,索赔计算是否合理等,从主动控制的角度,加强日常的合同管理,落实合同规定的责任。