2016造价工程师考试《案例分析》讲义第一章第二节:分项详细估算法

来源 :中华考试网 2016-06-17

中2016造价工程师考试《案例分析》讲义第一章第二节:分项详细估算法

一、投资估算的内容,估算步骤。

|

项目 |

内容 | |||

|

总投资 |

固定资产投资,等于工程造价 |

建设投资 |

工程费用 |

建筑工程费,形成固定资产 |

|

设备及工器具购置费,形成固定资产 | ||||

|

安装工程费,形成固定资产 | ||||

|

工程建设其他费用 |

固定资产:咨询费、设计费、建设管理费等 | |||

|

无形资产:专利,专有技术,土地使用权 | ||||

|

其他资产:开办费等 | ||||

|

基本预备费 |

形成固定资产 | |||

|

价差预备费 |

形成固定资产 | |||

|

建设期利息 |

包括借款(或债券)利息及手续费等。 |

建设期利息仅仅在融资后财务分析中用到。 形成固定资产 | ||

|

流动资产投资 |

流动资金 |

实际上就是财务中的营运资金,形成流动资产 流动资金=流动资产-流动负债。 | ||

|

投资估算的步骤 |

(1)分别估算各单项工程所需的建筑工程费、设备及工器具购置费、安装工程费。(2)在汇总各单项工程费用的基础上,估算工程建设其他费用和基本预备费。(3)估算价差预备费和建设期利息。 (4)估算流动资金。 | |||

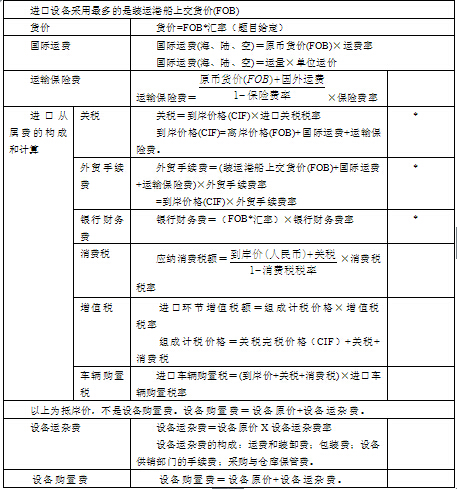

二、设备及工、器具购置费用的构成

(一)、设备及工、器具购置费用的构成

1、设备购置费的构成及计算

设备购置费=设备原价+设备运杂费

(1) 国产设备原价的构成及计算

|

项目 |

内容 |

|

国产标准设备原价

|

国产标准设备原价有两种,即带有备件的原价和不带有备件的原价。在计算时,一般采用带有备件的原价。 |

|

国产非标准设备原价 |

按成本计算估价法,包括所有制造过程的费用和制造过程各企业的合理利润。应该使非标准设备计价接近实际出厂价。 |

(2).进口设备抵岸价的构成及计算,设备购置费的计算

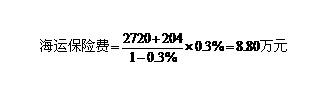

【例】从某国进口设备,重量1000吨,装运港船上交货价为400万美元,工程建设项目位于国内某省会城市。如果,国际运费标准为300美元/吨,海上运输保险费率为3‰,中国银行费率为5‰,外贸手续费率为1.5%,关税税率为22%,增值税的税率为17%。本设备按照规定应缴纳消费税,消费税税率10%,银行外汇牌价为1美元=6.8元人民币,列式计算该设备的原价是多少万元。(计算结果留两位小数)

解:进口设备FOB=400×6.8=2720.00万元

国际运费=300×1000×6.8=204.00万元

CIF=2720+204+8.80=2932.80万元

银行财务费=2720×5‰=13.60万元

外贸手续费=2932.8×1.5%=43.99万元

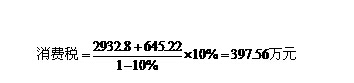

关税=2932.8×22%=645.22万元

增值税=(2932.8+645.22+397.56)×17%=675.85万元

进口从属费=13.6+43.99+645.22+397.56+675.85=1776.22万元

进口设备原价=2932.8+1776.22=4709.02万元

三、工具、器具及生产家具购置费的构成及计算

工具、器具及生产家具购置费=设备原价×定额费率

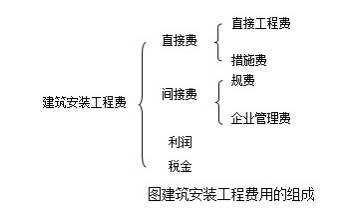

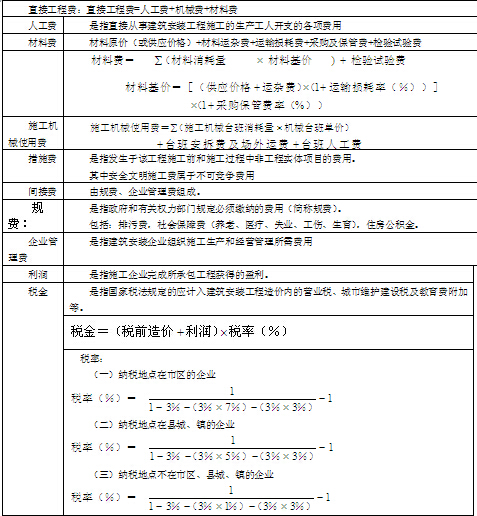

四、建筑安装工程费用项目组成

根据建设部(建标[2003]206号)颁布的“关于印发《建筑安装工程费用项目组成》的通知”,我国现行建筑安装工程费用项目主要由四部分组成:直接费、间接费、利润和税金。

根据《建设工程工程量清单计价规范》(GB50500-2008)的规定,建筑安装工程费用由分部分项工程费、措施项目费、其他项目费、规费和税金组成。

本节将主要按照《建筑安装工程费用项目组成》描述建筑安装工程费的整体构成。

(一)、直接费

由直接工程费和措施费组成。 (五)建筑安装工程计价程序

计算方法分为工料单价法和综合单价法,程序为:

1、工料单价法计价程序

(1)、以直接费为计算基础

(2)、以人工费和机械费为计算基础

(3)、以人工费为计算基础

2、综合单价法计价程序

综合单价法是分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和税金(措施费也可按此方法生成全费用价格)。

五、工程建设其他费用的组成和估算

工程建设其他费用估算表

|

分类 |

费用名称 |

内容 |

|

建设用地费用 |

划拨方式上网征地补偿费 |

A征地补偿费(◎土地补偿费◎安置补助费◎地上附着物和青苗补偿费 ◎安置补助费,◎新菜地开发建设基金;◎耕地占用税;◎土地管理费;)B拆迁补偿费用(拆迁补偿,拆迁、安置补助费) |

|

土地使用权出让(转让)金 |

土地使用权出让金是指通过土地使用权出让方式,向土地所有者支付的土地使用权出让金。 | |

|

建设期租地费用,及临时用地补偿费 | ||

|

与项目建设有关的费用 |

建设管理费 |

建设单位管理费;工程建设监理费; 计算:建设管理费=工程费用×建设投资管理费费率 |

|

可行性研究费 |

编制和评估项目建议书(或初步可研)、可行性研究报告的费用。 | |

|

研究试验费 |

为项目进行研究试验及按设计规定必须进行试验、验证所需的费用。 | |

|

勘察设计费 |

包括:工程勘察费、设计费(详细设计费)、设计模型制作费。 | |

|

环境影响评价费 |

包括编制和评估环境影响报告书、环境影响报告表等所需的费用。 | |

|

职业安全卫生健康评价费 |

是指为预测和分析建设项目存在的职业危险、危害因素的种类和危险危害程度,并提出技术和管理对策所需的费用。 | |

续

|

分类 |

费用名称 |

内容 |

|

与项目建设有关的费用 |

场地准备及临时设施费 |

是指建设场地准备费和建设单位临时设施费。 |

|

引进技术和设备其他费用 |

引进设备材料国内检验费;引进项目图纸资料翻译复制费、备品备件测绘费;出国人员费用;来华人员费用;银行担保及承诺费; 注意:引进技术和设备发生的未计入设备购置费的费用。 | |

|

工程保险费 |

工程费用*系数。 | |

|

特殊设备安全监督检验费 |

设备安装费*系数 | |

|

市政公用设施建设及绿化补偿费 |

按照项目所在地政府规定,建设或者缴纳市政公用设施建设配套费用以及绿化工程补偿费用。 | |

|

专利及专有技术使用费 |

国外设计及技术资料费;引进有效专利、专有技术使用费;技术保密费;国内有效专利、专有技术使用费;商标使用费;特许经营权费 | |

|

联合试运转费 |

按需要试运转车间的工艺设备购置费的百分比估算。 | |

|

生产准备及开办费 |

设备定员*指标 | |

|

生产准备及开办费 |

为保证新建、改建、扩建项目初期正常生产、使用、和管理所必须购置的办公和生活家具、用具的费用。 |

六、预备费

七、建设期贷款利息

|

项目 |

内容 |

公式 |

|

年初发生 |

每年末支付利息 |

建设期利息=∑年初本金*利率 |

|

不支付利息 |

建设期利息=∑(年初本金+以前年度的利息)*利率 | |

|

均衡发生 |

每年末支付利息 |

建设期利息=∑(年初本金+当年借款/2)*利率 |

|

不支付利息 |

建设期利息=∑(年初本金+以前年度的利息+当年借款/2)*利率 |

[例]某新建项目,建设期为3年,第一年年初借款200万元,第二年年初借款300万元,第三年年初借款200万元,借款年利率为6%,每年计息一次,建设期内不支付利息。试计算该项目的建设期利息。

[解答]第一年借款利息:

Q1=(p+A1)×i=200×6%=12(万元)

第二年借款利息:

Q2=(P2+A2)×i=(212+300)×6%=30.72(万元)

第三年借款利息:

Q3=(p3+A3)×i=(212+330.72+200)×6%=44.56(万元)

该项目的建设期利息为:

Q=Q1+Q2+e3=12+30.72+44.56=87.28(万元)

八、流动资金估算

流动资金估算一般采用分项详细估算法。个别情况或者小型项目可采用扩大指标法。

1.分项详细估算法

流动资产的构成要素一般包括存货、库存现金、应收账款和预付帐款;流动负债的构成要素一般包括应付账款和预收账款。流动资金等于流动资产和流动负债的差额,计算公式为:

流动资金=流动资产-流动负债

流动资产=应收账款+预付账款+存货+现金

流动负债=应付账款+预收账款

流动资金本年增加额=本年流动资金-上年流动资金

2.扩大指标估算法

一般常用的基数有营业收入、经营成本、总成本费用和建设投资等。

扩大指标估算法计算流动资金的公式为:

年流动资金额=年费用基数×各类流动资金率