2016年造价工程师《案例分析》讲义:第一章第七节

来源 :中华考试网 2016-04-01

中2016年造价工程师《案例分析》讲义:第一章第七节 建设项目财务分析评价

一、复杂问题简单化---------不科学的摆地摊理论(专业问题生活化)

某人雇佣摆地摊,拿出1000元购买和加工小零件(原燃料动力费),要给雇佣的2人发工资100元(人工费),摆一天摊,全部卖出,营业收入1600元。毛利500元(利润总额),

假如以上要摆摊,街道管理要收100元的管理费(销售税金及附加费),利润总额变成400元。

假如以上要摆摊,需要买个三轮车,花了500元(固定资产投资),总共用了5天,被城管没收,平均每天100元(固定资产折旧)。利润总额由400变成300元。

假如以上摆地摊,还买了一个位置,花了500元(无形资产),总共用了5天,平均每天100元(无形资产摊销)。利润总额由300变成200元。

工商税务要收50元的税(所得税),剩下的利润为150元(税后利润,也叫净利润)。

5、利润计算过程:

(1)总成本=1000(拿出1000元购买和加工小零件(原燃料动力费))+100(雇佣的2人发工资100元)+100(三轮车平均每天100元:固定资产折旧)+100(广告位置平均每天100元:无形资产摊销)+0(利息支出,本例中暂时没有)

=1300元

(2)利润的计算

|

序号 |

项目 |

计算期 | |||||

|

|

1 |

2 |

3 |

4 |

5 | ||

|

1 |

营业收入 |

产品销售(营业)收入=销售量*销售价 |

1600 |

1600 |

1600 |

1600 |

1600 |

|

2 |

营业税金及附加 |

考题简化:销售税金及附加=销售收入*销售税金及附加税率 |

100 |

100 |

100 |

100 |

100 |

|

3 |

总成本费用 |

总成本费用=经营成本+折旧+摊销+利息支出 |

1300 |

1300 |

1300 |

1300 |

1300 |

|

5 |

利润总额(1-2-3+4) |

也叫税前利润=销售(营业)收入-营业税金及附加-总成本 |

200 |

200 |

200 |

200 |

200 |

|

7 |

应纳税所得额(5-6) |

|

200 |

200 |

200 |

200 |

200 |

|

8 |

所得税 |

应纳税所得额(无弥补亏损时,为利润总额)*25% |

50 |

50 |

50 |

50 |

50 |

|

9 |

净利润(5-8) |

利润总额-所得税;又叫税后利润。 |

150 |

150 |

150 |

150 |

150 |

二、融资前财务分析

融资前分析只进行营利能力分析,并以项目投资者折现现金流量分析为主,计算项目投资内部收益率和净现值指标,也可计算投资回收期指标(静态)。

(一)融资前项目投资现金流量分析

根据需要,可从所得税前和(或)所得税后两个角度进行考察,选择计算所得税前和(或)所得税后指标。

融资前财务分析的现金流量应与融资方案无关。为了体现与融资方案无关的要求,各项现金流量的估算中都需要剔除利息的影响。例如采用不含利息的经营成本作为现今流出,而不是总成本费用;在流动资金估算、经营成本中的修理费和其他费用估算过程中应注意避免利息的影响等。另外所得税也受到影响,称之为调整所得税。

(二)项目投资现金流量表的编制

|

项目投资现金流量表 | |||||||||

|

项目 |

建设期 |

生产期 | |||||||

|

达产期 |

生产期正常年份 | ||||||||

|

1 |

|

3 |

4 |

5 |

6 |

7 |

8 | ||

|

现金流入 |

| ||||||||

|

产品销售收入 |

产品销售(营业)收入=销售量*销售价 | ||||||||

|

补贴收入 |

| ||||||||

|

固定资产余值回收 |

固定资产期末净值=尚未计提折旧+残值。 在计算期最后一年回收, | ||||||||

|

流动资金的回收 |

正常生产年份流动资金的占用额。在计算期最后一年回收。 | ||||||||

|

其他现金流出 |

| ||||||||

|

现金流出 |

| ||||||||

|

建设投资 |

建设期才有。生产期没有。取自建设设投资估算表。 | ||||||||

|

流动资金 |

取自流动资金估算表。流动资金投资为各年流动资金增加额。 | ||||||||

|

经营成本 |

取自总成本费用估算表。 经营成本=总成本-折旧-摊销-财务费用 =外购原燃料动力费+工资薪酬+修理费+其他费用 | ||||||||

三、融资后分析

(一)项目资本金现金流量分析

|

资本金现金流量表 | |||||||||

|

|

项目 |

建设期 |

生产期 | ||||||

|

达产期 |

生产期正常年份 | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||

|

1 |

现金流入 |

| |||||||

|

|

经营收入 |

产品销售(营业)收入=销售量*销售价 | |||||||

|

|

补贴收入 |

| |||||||

|

|

固定资产余值回收 |

固定资产期末净值=尚未计提折旧+残值。 在计算期最后一年回收, | |||||||

|

|

流动资金的回收 |

正常生产年份流动资金的占用额。在计算期最后一年回收。 | |||||||

|

2、 |

现金流出 |

建设投资中资本金+流动资金中资本金+经营成本+销售税金及附加+借款还本额+借款附息额+所得税+维持运营投资 | |||||||

|

|

建设投资中资本金 |

建设期才有。生产期没有。取自建设设投资估算表。 建设投资不包含建设期利息。 | |||||||

|

|

流动资金中资本金 |

取自流动资金估算表。流动资金投资为各年流动资金增加额。 | |||||||

|

|

经营成本 |

取自总成本费用估算表。 经营成本=总成本-折旧-摊销-财务费用 =外购原燃料动力费+工资薪酬+修理费+其他费用 | |||||||

|

|

经营税金及附加 |

考题简化:销售税金及附加=销售收入*销售税金及附加税率 | |||||||

|

|

借款还本额 |

还本附息计算表(等额本金法,等额本息法),流动资金 | |||||||

|

|

借款还息额 |

还本附息计算表(等额本金法,等额本息法)流动资金利息。 | |||||||

|

|

所得税 |

所得税=销售收入-销售税金及附加-总成本 | |||||||

|

3 |

净现金流量 |

净现金流量=各年现金流入量-各年现金流出量。 | |||||||

|

|

计算指标:资本金财务内部收益率(%) | ||||||||

(二)利润及利润分配表的编制

利润及利润分配表的编制以利润总额的计算过程为基础。

利润总额=产品销售(营业)收入-销售税金及附加-总成本费用

|

序号 |

项目 |

计算期 | |||||

|

1 |

2 |

3 |

|

|

n | ||

|

1 |

营业收入 |

产品销售(营业)收入=销售量*销售价 | |||||

|

2 |

营业税金及附加 |

考题简化:销售税金及附加=销售收入*销售税金及附加税率 | |||||

|

3 |

总成本费用 |

总成本费用=经营成本+折旧+摊销+利息支出 | |||||

|

4 |

补贴收入 |

| |||||

|

5 |

利润总额(1—2—3+4) |

也叫税前利润=销售(营业)收入-营业税金及附加-总成本+补贴收入 | |||||

|

6 |

弥补以前年度亏损 |

仅限于前五年,不足弥补的,用净利润弥补。 | |||||

|

7 |

应纳税所得额(5—6) |

| |||||

|

8 |

所得税 |

应纳税所得额(无弥补亏损时,为利润总额)*25% | |||||

|

9 |

净利润(5—8) |

利润总额-所得税;又叫税后利润。 | |||||

|

10 |

期初未分配利润 |

每年统计以前年度留下来的未分配利润 | |||||

|

11 |

可供分配的利润(9+10) |

| |||||

|

12 |

提取法定盈余公积金 |

题目给定计算方法,一般是净利润*10% | |||||

|

13 |

可供投资者分配的利润(11—12) |

| |||||

|

14 |

应付优先股股利 |

按融资方案计算,一般是:面值*% | |||||

|

15 |

提取任意盈余公积金 |

题目给定计算方法,一般是净利润*10% | |||||

|

16 |

应付普通股股利 (13—14—15) |

按融资方案计算,一般是:面值*% | |||||

|

17 |

各投资方利润分配: |

按照股东协议分配 | |||||

|

18 |

未分配利润 (13—14—15—17) |

可以累积到下年: | |||||

|

19 |

息税前利润 |

息税前利润=利润总额+利息支出=净利润+所得税+利息支出 | |||||

(三)财务生存能力分析

1、财务生存能力分析的作用

财务生存能力分析旨在分析考察“有项目”时(企业)在整个计算期内的资金充裕程度,分析财务可持续性,判断在财务上的生存能力,主要根据财务计划现金流量表进行。

2、财务生存能力分析的方法

财务生存能力分析应结合偿债能力分析进行,对项目的财务生存能力的分析可通过以下相辅相成的两个方面:

1)、分析是否有足够的净现金流量维持正常运营

2)、各年累计盈余资金不出现负值是财务生存的必要条件

3、既有法人改扩建项目应编制“有项目”时的财务计划现金流量表,进行财务生存能力分析。

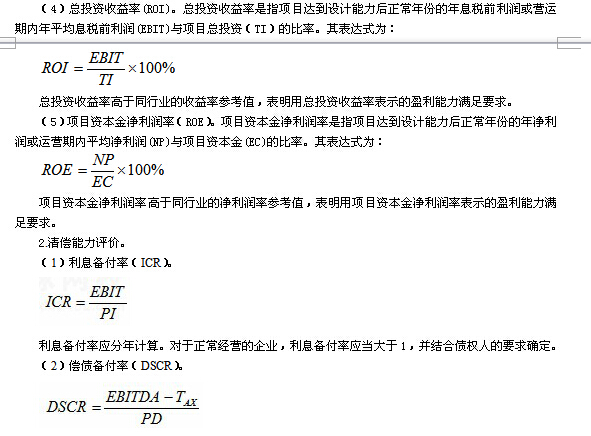

(四)偿债能力分析

偿债能力分析主要是通过编制相关报表,计算利息备付率、偿债备付率等比率指标,考察项目借款的偿还能力。

根据还本付息表和企业资产负债表的数据可以计算资产负债率、流动比率、速动比率等比率指标,用以考察企业的财务状况。(具体资产负债表不用掌握,后面有偿债指标分析)

四、财务评价指标体系与方法

式中,EBITDA----息税前利润加折旧和摊销;

TAX----企业所得税;

PD----应还本付息的金额。当期应还本付息金额包括还本金额和计入总成本费用的全部利息;也包括融资租赁的租赁费。运营期内的短期借款本息也应纳入计算。

可用于还本付息的资金,包括可用于还款的折旧和摊销,在成本中列支的利息费用,可用于还款的利润等。

偿债备付率可以按年计算,也可以按整个借款期计算。正常情况应当大于1。当指标小于1时,表示当年资金来源不足以偿付当期债务,需要通过短期借款偿付已到期的债务。

(3)资产负债率。

资产负债率=负债合计/资产合计

(4)流动比率。

国际公认的标准是200%。

(5)速动比率。

速动比率=[(流动资产总额-存货)/流动负债总额]×100%

国际公认的标准比率为100%。

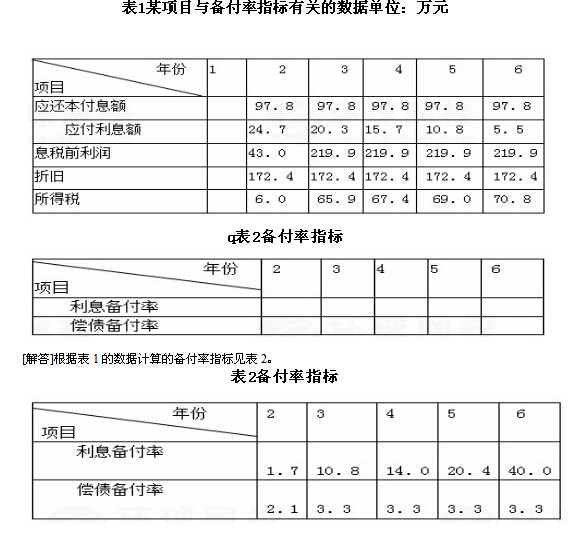

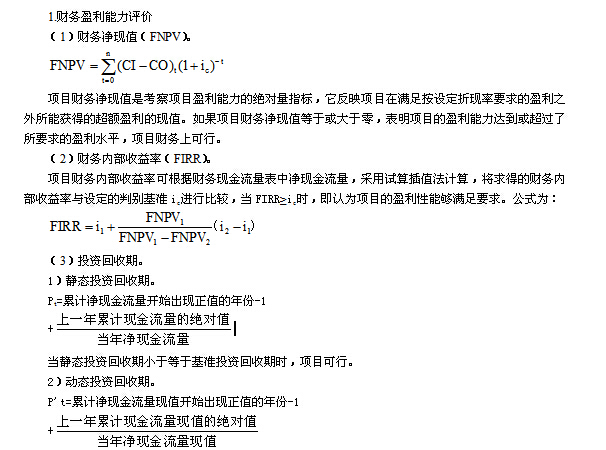

[例]

某项目,建设期一年,与备付率指标有关的数据见表1,试计算各年利息备付率和偿债备付率。

表1某项目与备付率指标有关的数据单位:万元

表2备付率指标