2017年造价工程师《案例分析》真题及答案

来源 :中华考试网 2017-10-26

中试题五:(20分)

某工程项目发承包双方签订了施工合同,工期为4个月。有关工程价款及其支付条款约定如下:

1.工程价款:

(1)分项工程项目费用合计59.2万元,包括分项工程A、B、C三项,清单工程量分别为600m3、800m3、900㎡,综合单价分别为300元/m3、380元/m3、120元/㎡。

(2)单价措施项目费用6万元,不予调整。

(3)总价措施项目费用8万元,其中,安全文明施工费按分项工程和单价措施项目费用之和的5%计取(随计取基数的变化在第4个月调整),除安全文明施工费之外的其他总价措施项目费用不予调整。

(4)暂列金额5万元。

(5)管理费和利润按人材机费用之和的18%计取,规费按人材机费和管理费、利润之和的5%计取,增值税率为11%。

(6)上述费用均不包含增值税可抵扣进项税额。

2.工程款支付:

(1)开工前,发包人分项工程和单价措施项目工程款的20%支付给承包人作为预付款(在第2~4个月的工程款中平均扣回),同时将安全文明施工费工程款全额支付给承包人。

(2)分项工程价款按完成工程价款的85%逐月支付。

(3)单价措施项目和除安全文明施工费之外的总价措施项目工程款在工期第1~4个月均衡考虑,按85%比例逐月支付。

(4)其他项目工程款的85%在发生当月支付。

(5)第4个月调整安全文明施工费工程款,增(减)额当月全额支付(扣除)。

(6)竣工验收通过后30天内进行工程结算,扣留工程总造价的3%作为质量保证金,其余工程款作为竣工结算最终付款一次性结清。

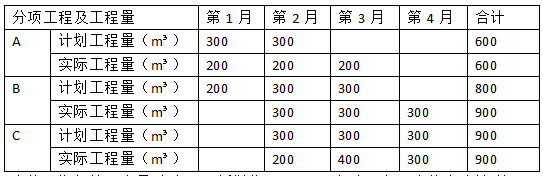

施工期间分项工程计划和实际进度见表5.1。

在施工期间第3个月,发生一项新增分项工程D。经发承包双方核实确认,其工程量为300㎡,每㎡所需不含税人工和机械费用为110元,每㎡机械费可抵扣进项税额为10元;每㎡所需甲、乙、丙三种材料不含税费用分别为80元、50元、30元,可抵扣进项税率分别为3%、11%、17%。

问题:

1.该工程签约合同价为多少万元?开工前发包人应支付给承包人的预付款和安全文明施工费工程款分别为多少万元?

签约合同价=(59.2+6+8+5)×(1+5%)×(1+11%)=78.2×1.1655=91.142万元

发包人应支付给承包人的预付款=(59.2+6)×1.1655×20%=15.198万元

发包人应支付给承包人的安全文明施工费工程款=(59.2+6)×5%×1.1655=3.800万元

2.第2个月,承包人完成合同价款为多少万元?发包人应支付合同价款为多少万元?截止到第2个月末,分项工程B的进度偏差为多少万元?

承包人完成合同价款为:

[(200×300+300×380+200×120)/10000+(6+8-65.2×5%)/4] ×1.1655=(19.8+2.685) ×1.1655=26.206万元

发包人应支付合同价款为:

26.206×85%-15.198/3=17.209万元

分项工程B的进度偏差为:

已完工程计划投资=300×380×1.1655=13.287万元

拟完工程计划投资=(200+300)×380×1.1655=22.145万元

进度偏差=已完工程计划投资-拟完工程计划投资=13.287-22.145=-8.858万元,

进度拖后8.858万元

3.新增分项工程D的综合单价为多少元/㎡?该分项工程费为多少万元?销项税额、可抵扣进项税额、应缴纳增值税额分别为多少万元?

分项工程D的综合单价=(110+80+50+30)×(1+18%)=318.6元/㎡

D分项工程费=300×318.6/10000=9.558万元

销项税额=9.558×(1+5%)×11%=1.104万元

可抵扣进项税额=300×(10+80×3%+50×11%+30×17%)/10000=0.69万元

应缴纳增值税额=1.104-0.69=0.414万元

4.该工程竣工结算合同价增减额为多少万元?如果发包人在施工期间均已按合同约定支付给承包商各项工程款,假定累计已支付合同价款87.099万元,则竣工结算最终付款为多少万元?

(计算过程和结果保留三位小数)

增加分项工程费=100×380/10000+9.558=13.358万元

增加安全文明施工费=13.358×5%=0.668万元

合同价增减额=[13.358×(1+5%)-5]×(1+5%)×(1+11%)=10.520万元

(91.142+10.520)×(1-3%)-87.099-=11.513万元