2020注册造价工程师《案例分析》考点习题(4)

来源 :中华考试网 2020-05-20

中某拟建公路工程项目投资估算文件中相关数据如下:建筑安装工程费3963.88万元,土地使用及拆迁补偿费285.46万元,工程建设其他费为建筑安装工程费的20%,建设期贷款利息为87.46万元,价差预备费为160.14万元,基本预备费费率为11%。

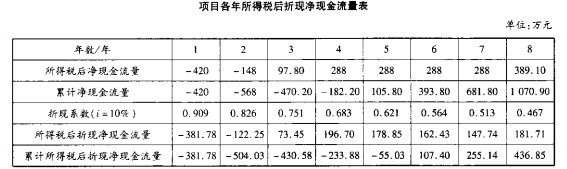

该项目各年所得税后现金流量见表1-Ⅰ-1取基准收益率为10%,基准投资回收期为6年。

【问题】

1.计算项目的投资估算总额。

2.计算项目所得税后投资财务净现值,评价项目可行性。

3.计算项目的所得税后静态投资回收期和动态投资回收期,评价项目可行性。(计算结果保留两位小数)

| 2020年造价工程师考试题库―网校课程 | ||

| 考试题库 | 2020年造价工程师考试题库 | 在线做题 |

|

网校课程 |

2020年造价工程师备考指导+冲关备考计划+焚题库 全国统一服务热线:4000-525-585 快速联系通道 |

在线试听 |

参考答案:

1.投资估算总额=(3963.88+285.46+3963.88x20%)x(1+11%)+160.14+87.46=5844.35(万元)。

2.依据基准收益率10%,计算项目各年所得税后折现净现金流量,具体见下表。

由上表可知,项目所得税后投资财务净现值为436.85万元。财务净现值>0,项目可行。

3.静态投资回收期=(5-1)+1-182.201/288=4.63(年)。

动态投责回收期=(6-1)+1-55.031/162.43=5.34(年)。

静态、动态投资回收期均小于基准投资回收期,项目可行。