2017年注册造价工程师《案例分析》经典习题及答案(9)

来源 :中华考试网 2017-08-17

中案例二

某拟建项目,建设期2年,运营期6年。运营期第1年达产60070,以后各年达产率均为100070。相关基础数据见表1-1。

1.建设投资借款年利率6%,在运营期的前4年等额还本付息。

2.流动资金借款年利率4%(半年计息一次),于每年年末付息。

3.营业税金及附加为5070,所得税税率25070。

4.当地政府在项目运营期前2年每年给予500万元补贴,补贴收入不计所得税。

5.维持运营投资按费用化处理。

问题:

1.列式计算建设期利息、固定资产投资总额和运营期末固定资产余值。

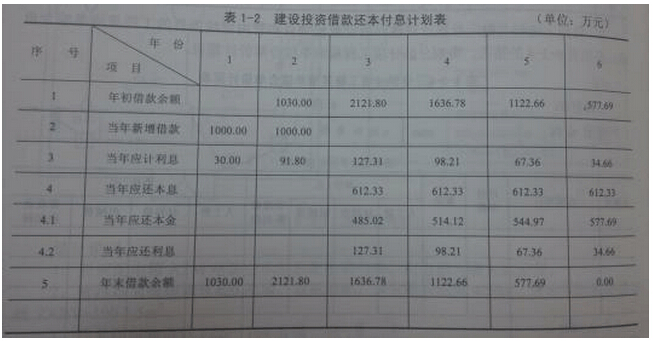

2.编制建设投资借款还本付息计划表,见表1-2。已知(P/A,6%,4) =3.4651。

3.列式计算运营期第2年的净现金流量。

4.假设与该项目相关的另一个项目的所得税前财务净现值为1 000万元。当投资额减少10%时,财务净现值增加250万元;当产品单价降低5%时,财务净现值减少200万元;当年经营成本增加20%时,财务净现值减少600万元。

试计算该相关项目的投资额、产品单价和年经营成本三个因素对财务净现值指标的敏感系数和年经营成本的临界点,并对三个因素的敏感性进行排序。(填表及其他计算结果均保留两位小数。)

参考答案:

1.答:

(1)1000x6%/ 2=30万元

(1000+30) x6%十1000x6%/ 2=91.80万元

合计:30+91.80-121.80万元,建设期利息为121.80万元。

(2) 700+800+2000+121.80=3621.80万元,建设期固定资产投资总额3621.80万元。

(3) 3621.8-90x6-295.85x6=1306.70万元,运营期末固定资产余值1306. 70万元。

2.答:

3.答:列式计算运营期第2年的净现金流量。

(1) 5400+500-5900.00万元

(2) (1+4070/2) 2_1=4.04%

514.12+98.21+200x4.04%+3200+5400x5%+10+( 5400x95%-3200-295.85-90-98.21-200x4.04%0-10) x25%=4457.38万元

(3) 5900-4457.38=1442.62万元

4.答:

(1) 250/1000/ (-10%) =-2.50 (-200) /1000/ (-5%) =4.00 (=600) /1000/20%=-3.00

(2) x/20%=1000/600 x=33.33%

(3)由以上数据可知,在变化率相同的情况下,产品单价的变动对财务净现值的影响最大,当其他因素均不发生变化时,产品单价每下降1%,财务净现值将下降4%;对财务净现值影响次大的因素是年经营成本,当其他因素均不发生变化时,年经营成本每上升1%,财务净现值将下降3%;对财务净现值影响最小的因素是投资额,当其他因素均不发生变化时,投资额每下降1%,财务净现值将上升2.5070,因此,财务净现值对各个因素敏感性由大到小的排序:单价一年经营成本一投资额。