审计师考试企业财务审计章节知识点讲义:第六章

来源 :中华考试网 2019-08-29

中第六章 货币资金审计(中级)

考情分析

本章在历年考题中通常以客观题和案例分析题的形式进行考核,年均8-10分。

【考点一】业务的性质

一、业务综述(了解)

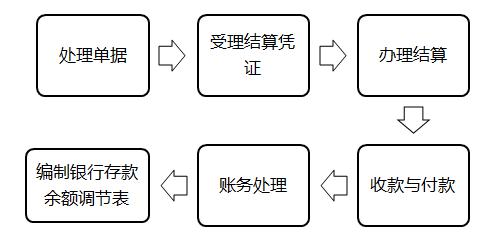

二、主要文件(了解)

1.原始凭证:现金盘点表、银行对账单、银行存款余额调节表、销售合同、付款结算凭证和票据。

2.现金日记账

3.银行存款日记账

4.现金总账、银行存款总账

5.其他有关账户

|

2019年中级审计师《审计专业相关知识》考试题库 | 抢先试用 |

等级 ★ ★ ★ ★ ★ ◀ 历年真题卷+考前模拟 → 考试学习资料群 | ||

|

2019年中级审计师《审计理论与实务》考试题库 | 抢先试用 |

| 等级 ★ ★ ★ ★ ★ ◀ 历年真题卷+考前模拟 → 考试学习资料群 | ||

【考点二】内部控制测评和审计目标

一、业务循环内部控制测评

|

步骤 |

要点 |

|

了解并描述该循环的内部控制 |

1.了解的方法:通过走访、询问、实地观察、阅读文件等方式了解被审计单位内部控制情况。 2.了解的记录:对中小企业内部控制可采用文字说明,对规模较大的企业可采用流程图或调查表形式描述。 3.对内部控制进行初步评价:健全性和合理性(第7章)。 |

|

进行内部控制测试 |

1.抽查收款凭证:核对原始凭证之间,和记账凭证是否相符; 5.查阅制度:实地观察、检查账簿凭证,检查不相容职务的划分。 6.检查货币资金收付凭证的管理情况 |

|

评价 |

控制测试的结果评价内部控制是否有效运行,对控制风险水平做出进一步评价,明确实质性审查的范围与重点,必要时调整或修订审计计划。(同第7章)。 |

【多选题】下列各项审计程序中,属于对现金业务进行内部控制测试的有( )。

A.观察现金收付是否按规定程序及权限办理

B.询问现金支票有无专人保管

C.观察出纳与会计职责是否严格分离

D.询问现金是否定期盘点核对

E.审查现金业务截止期是否正确

【答案】ABCD

【案例分析题摘录】审计人员了解到,甲公司每日将收款汇总表、收款清单和银行进进账单进行核对,并定期取得银行对账单,由不负责记录银行存款日记日记账的人员编制银行存款余额调节表。 “资料”中,未涉及的控制活动为( )。

A.实物控制

B.职责分工控制

C.业务授权控制

D.凭证与记录控制

【答案】AC