审计师考试企业财务审计章节知识点讲义:第三章

来源 :中华考试网 2019-08-28

中第三章 生产与存货循环审计

【考情分析】

本章是紧随“销售与收款循环审计”、“采购与付款循环审计”之后,位于第三重要的章,年均分值10分左右。在历年考题中以各类题型进行考核。

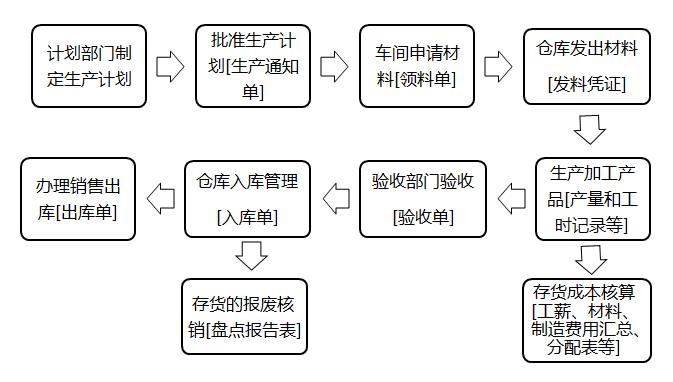

【考点一】本业务循环的性质

一、业务循环综述

【历年试题・单选题】审计人员认为符合内部控制要求的是( )。

A.由生产车间根据审批后的生产计划采购材料

B.由生产工人凭车间主任审批后的领料单领取材料

C.由生产工人对产品进行检验合格后移交仓库

D.由仓库设置会计账户控制原材料的流动及成本形成

【答案】B

【解析】A:采购材料应当由采购部门执行。C:应当由验收人员负责验收。D:由财会部门设置会计账户控制原材料的流动及成本形成。

|

2019年中级审计师《审计专业相关知识》考试题库 | 抢先试用 |

等级 ★ ★ ★ ★ ★ ◀ 历年真题卷+考前模拟 → 考试学习资料群 | ||

|

2019年中级审计师《审计理论与实务》考试题库 | 抢先试用 |

| 等级 ★ ★ ★ ★ ★ ◀ 历年真题卷+考前模拟 → 考试学习资料群 | ||

【考点二】业务循环内部控制测评和审计目标

一、业务循环内部控制测评

|

步骤 |

要点 |

|

调查了解生产与存货内部控制 |

1.了解:审计人员通过查阅企业关于存货保管、存货领用、成本会计等方面的制度文件,了解控制环境;走访并实地观察生产部门、仓库、验收部门以及财会部门的工作等方式,深入了解企业生产与存货管理各方面的制度是否健全,手续是否完备(详见考点一)。 2.记录的方法:调查表法、流程图法、文字描述法(第7章)。 |

|

进行内部控制测试 |

1.检查不相容职责的分离 2.抽查部分存货入库、出库业务,追踪其业务处理 3.抽查盘点记录 4.产品生产、成本管理制度执行情况的审查 5.对成本核算和会计入账环节的审查 【提示】重点区分与实质性审查的区别。 |

|

评价生产与存货业务内部控制 |

1.在初步评价的基础上,根据控制测试的结果对控制风险水平做出进一步评价,明确实质性审查的范围与重点,必要时调整或修订审计计划。(第7章) 2.有很多危险信号是生产和存货循坏独有的,审计人员应当进行评价。这些危险的信号包括: ●存货的增长率高于销售增长率; ●生产费用明显高于或低于行业平均水平; ●各种“准备”明显减少; ●生产费用账户发生重大的贷方记录; ●对审计人员建议的必要内部控制缺乏后续措施。 |

【历年真题・案例分析题题】可以用于验证生产与存货循环相关内部控制有效性的审计程序为( )。

A.检查生产通知单是否连续编号

B.检查直接材料计价方法是否恰当

C.抽查领料凭证是否经由生产部门经理批准

D.计算近3年毛利率并进行趋势分析

【答案】AC

【解析】选项BD是实质性程序