审计师考试企业财务审计章节知识点讲义:第二章

来源 :中华考试网 2019-08-27

中第二部分 企业财务审计――第二章 采购与付款循环审计

【考情分析】

采购与付款业务循环是外部商品和劳务的购置及付款过程。是考试中每年必考的内容,分值相当高,10-20分,案例题中也经常涉及。

初级审计师资格考试与中级审计师资格考试要求相似。

第一节 采购与付款循环概述

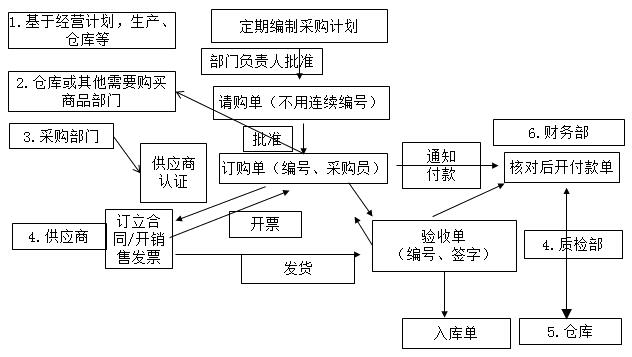

一、采购与付款循环的业务流程

采购与付款循环主要过程:

|

2019年中级审计师《审计专业相关知识》考试题库 | 抢先试用 |

等级 ★ ★ ★ ★ ★ ◀ 历年真题卷+考前模拟 → 考试学习资料群 | ||

|

2019年中级审计师《审计理论与实务》考试题库 | 抢先试用 |

| 等级 ★ ★ ★ ★ ★ ◀ 历年真题卷+考前模拟 → 考试学习资料群 | ||

第二节 采购与付款循环内部控制测试

1.了解并描述采购与付款业务的内部控制

文字描述、内部控制调查表或流程图方式

2.抽查部分采购业务(借方)

沿着采购业务的正常程序加以追踪,进行相关的检查与验证。

请购单→采购合同→合同是否经过有关部门审查→付款凭单,验证验收环节的有效性和计算的正确性→采购合同、卖方发票、验收单与入库单是否一致→材料计价正确与否

3.付款环节测试(贷方)

(1)应付款项记录人员与出纳员的职责是否分开。

(2)抽取部分支票,检查签发的支票是否有被授权人的签字,支票中各个项目与卖方发票是否一致。

(3)审查现金折扣的合理性。

(4)检查应付票据内部控制。

①走访观察应付票据记录与业务经办是否独立,职责分工是否合理。签发票据、记录、付款有无一人负责的情况。

②抽查部分作废的、退回的票据,查明是否予以注销,是否编号保存。

③了解应付票据总账与明细账是否定期核对。

【例题・多选题】为了检查采购与付款循环内部控制的有效性,审计人员可以采取的测评程序有:

A.抽取部分采购业务,检查请购单是否经过批准

B.检查验收单是否连续编号

C.比较分析当年与上年应付账款余额的变动情况

D.向债权人函证应付账款

E.观察验收部门是否独立于仓库保管部门

『正确答案』ABE

『答案解析』CD属于实质性审查。

第三节 采购与付款循环审计目标和方法

一、应付票据及应付款项审计目标

1.证实应付款项和预付账款总体合理性

2.证实采购业务形成的负债的真实性和完整性

3.证实分类正确性

4.证实采购与付款截止期的正确性

5.确定采购物资和相关负债在财务报表上披露的正确性

【例题・单选题】为了证实被审计单位应付账款期末余额的真实性,审计人员应实施的审计程序是:

A.检查订购单是否连续编号

B.计算当年应付账款占流动负债的比率,并与上年相比较

C.抽查应付账款明细账并追查至相关的原始凭证

D.抽查请购单是否经过适当审批

『正确答案』C

『答案解析』为了证实被审计单位应付账款期末余额的真实性,审计人员应实施审计程序抽查应付账款明细账并追查至相关的原始凭证。