2018年中级审计师考试《企业财务会计》章节重点:无形资产

来源 :中华考试网 2017-11-26

中第二节 无形资产及商誉

一、无形资产

(一)特征

1.定义:企业拥有或者控制的没有实物形态的可辨认非货币性资产。

2.内容:专利权、非专利技术、商标权、著作权、土地使用权、特许权等。(不包括商誉)

3.特征:无实体性、长期性、不确定性、 可辨认性

(二)无形资产的取得

1.外购的无形资产:成本中包含购买价款、相关税费、直接归属于使该资产达到预定用途的支出,如律师费、咨询费、公证费、鉴定费、注册登记费等。

2.接受投资的无形资产:按双方协商确认的价值计价

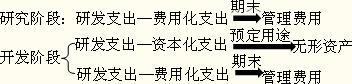

3.自行研发的无形资产

(1)两阶段

①研究阶段:探索性――费用化

②开发阶段:形成成果的基本条件已经具备

同时满足下列条件的才能资本化,确认为无形资产,其余计入当期损益(管理费用):

A使其能够使用或出售在技术上具有可行性。

B具有完成该无形资产并使用或出售的意图。

C无形资产产生经济利益的方式,包括自身存在市场或满足内部使用。

D有足够的技术、财务资源和其他资源支持。

E归属于该无形资产开发阶段的支出能够可靠的计量。

【注意】无法区分研究阶段和开发阶段的支出,应当在发生时费用化。

(2)原理

①企业自行开发无形资产发生的研发支出,无论是否满足资本化条件,均应先在“研发支出”科目中归集。

②期末,对于不符合资本化条件的研发支出,转入当期管理费用;符合资本化条件但尚未完成的开发费用,继续保留在“研发支出”科目中,待开发项目完成达到预定用途形成无形资产时,再将其发生的实际成本转入无形资产。

(3)会计处理

|

研究阶段 |

借:研发支出――费用化支出 |

|

开发阶段 |

借:研发支出――费用化支出 |

(三)无形资产的摊销

1.摊销期限

|

使用寿命有限的无形资产 |

①合同规定了受益年限,摊销年限以合同规定的受益期限为上限; |

|

使用寿命不确定的无形资产 |

不应摊销 |

2.摊销方法

(1)摊销方法应当与该项无形资产有关的经济利益的预期实现方式相关。

(2)无法可靠确定预期实现方式的,应采用年限平均法。

3.摊销期:当月增加当月就提,当月减少当月不提

4.残值:一般为零,除非第三方承诺结束时购买或者活跃市场表明有残值 。

5.分录:

借:管理费用(一般情况)

制造费用(用于生产某产品)

其他业务成本(出租)

贷:累计摊销

(四)无形资产的减值――同固定资产

(五)无形资产的处置

借:银行存款 【报废时无该科目】

累计摊销

无形资产减值准备

营业外支出【倒挤】

贷:无形资产

应交税费――应交营业税【报废时无该科目】

营业外收入【倒挤】

二、商誉

(一)取得

商誉产生于非同一控制下的企业合并,购买方合并成本大于被购买企业可辨认净资产公允价值份额的差额。

商誉=实际买价-(被购买企业资产公允价值-负债公允价值-或有负债公允价值)*投资比重

借:商誉

资产类

贷:负债类

银行存款

(二)期末计价

1.要求:合并商誉,在持续经营期间,不进行摊销 。

2.减值的要求:

(1) 每年年末,必须对商誉进行减值测试 。

(2)商誉难以独立地产生现金流量,应当结合相关的资产组或者资产组组合进行减值测试。

①先按公允价值为权重分配至资产组或者资产组组合,无公允按照账面分配。

②要减值先减商誉,超过商誉部分才是其他资产

(3) 商誉减值损失一经确认,以后期间不得转回。