某公司资产负债表简表如下:2020年12月31日单位:元已知:该公司2020年产品销售收入为450000元,销售成本为315000元

来源 :焚题库 2021-12-09

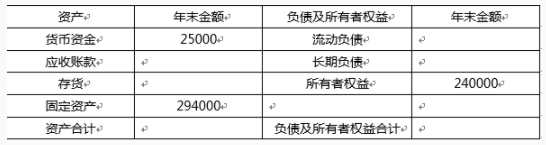

中简答题 某公司资产负债表简表如下:

2020年12月31日

单位:元

已知:该公司2020年产品销售收入为450000元,销售成本为315000元,为了评估存货管理的业绩,所确定的存货周转次数为4.5次;年末流动比率为1.5;产权比率为0.8,期初存货等于期末存货。

要求:

(1)根据上述资料计算填列该公司2016年12月31日资产负债表简表中的空白项。

(2)假定本年期初应收账款等于期末应收账款,计算该公司应收账款周转期。(一年按360天计算)

2020年12月31日

单位:元

已知:该公司2020年产品销售收入为450000元,销售成本为315000元,为了评估存货管理的业绩,所确定的存货周转次数为4.5次;年末流动比率为1.5;产权比率为0.8,期初存货等于期末存货。

要求:

(1)根据上述资料计算填列该公司2016年12月31日资产负债表简表中的空白项。

(2)假定本年期初应收账款等于期末应收账款,计算该公司应收账款周转期。(一年按360天计算)

参考答案:(1)资产负债表简表

①资产总计=所有者权益+所有者权益×产权比率=240000×(1+0.8)=432000(元)

②期末存货=期初存货=销售成本/存货周转次数=315000/4.5=70000(元)

③应收账款=资产总额-固定资产-存货-货币资金=432000-294000-70000-25000=43000(元)

④流动负债=流动资产/流动比率=(资产总计-固定资产)/流动比率=(432000-294000)/1.5=92000(元)

⑤长期负债=负债及所有者权益总计-所有者权益-流动负债=432000-240000-92000=100000(元)

(2)应收账款周转天数=360/{450000/[(43000+43000)/2]}=34.4(天)

答案解析:

相关知识:第二节 财务比率分析