东方公司为上市公司,该公司内部审计部门在对其2010年度财务报表进行内审时

来源 :焚题库 2017-10-11

中简答题 【2015年真题】东方公司为上市公司,该公司内部审计部门在对其2010年度财务报表进行内审时,对以下交易或事项的会计处理提出疑问:

(1)2010年6月31日,东方公司与A公司签订合同,自A公司购买一项专门用于甲产品生产的设备,合同价格为4000万元,因东方公司现金不足,按合同约定价款自合同签订之日起满1年后分4期支付,每年6月31日支付1000万元。假定东方公司折现率约为10%,(P/A,10%,4)=3.1699.该项设备预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧。相关会计处理如下:

借:固定资产4000

贷:长期应付款4000

借:生产成本400

贷:累计折旧400

(2)2010年1月东方公司从其他企业集团中收购了100辆巴士汽车,确认了巴士汽车牌照专属使用权800万元,作为无形资产核算。东方公司从2010年起按照10年对该无形资产进行摊销。经检查,巴士牌照专属使用权没有使用期限。相关会计处理如下:

借:管理费用80

贷:累计摊销80

(3)12月1日,东方公司与乙公司签订销售合同,向乙公司销售一批E商品。合同规定:E商品的销售价格为700万元,东方公司于2011年4月30日以740万元的价格购回该批E商品。12月1日,东方公司根据销售合同发出E商品,款项已收到并存入银行;该批E商品的实际成本为600万元。相关会计处理如下:

借:银行存款700

贷:主营业务收入700

借:主营业务成本600

贷:库存商品600

(4)2010年11月东方公司与B公司签订合同,东方公司于2011年1月销售商品给B公司,合同价格为1600万元,如东方公司单方面撤销合同,应支付违约金为500万元。2010年12月31日市场价格大幅度的上升,东方公司为了履行合同仍然购入该商品并入库,购买商品成本总额为2000万元。相关会计处理如下:

借:营业外支出400

贷:预计负债400

(5)东方公司有一项投资性房地产,此前采用成本模式进行计量,至2010年12月30日,该办公楼的原价为4000万元,已提折旧240万元,已提减值准备100万元。2010年12月30日,东方公司决定采用公允价值对出租的办公楼进行后续计量。该办公楼2010年12月30日的公允价值为3800万元。2010年12月30日前无法取得该办公楼的公允价值。相关会计处理如下:

借:投资性房地产――成本4000

投资性房地产累计折旧240

投资性房地产减值准备100

贷:投资性房地产4000

投资性房地产――公允价值变动200

资本公积――其他资本公积140

(6)东方公司其他有关资料如下:

①不考虑相关税费的影响;

②各交易均为公允交易,且均具有重要性。

要求:

(1)根据资料(1)至资料(5),逐项判断东方公司会计处理是否正确;如不正确,简要说明理由,并编制更正有关会计差错的分录(有关会计差错更正按当期差错处理),不要求编制调整盈余公积的会计分录。

(2)根据要求(1)对相关会计差错作出的更正,计算其对东方公司2010年度财务报表相关项目的影响金额,并填列下表。(答案中的金额单位以万元表示)

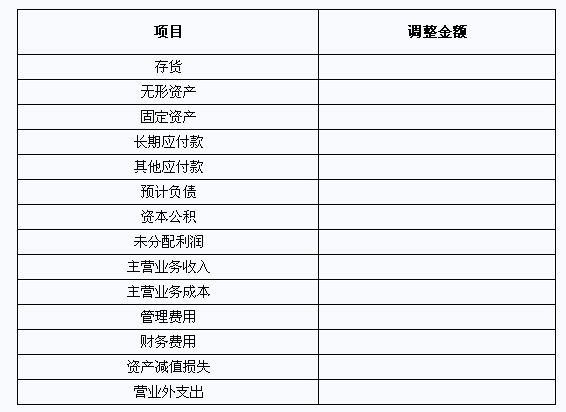

东方公司2010年度财务报表相关项目(单位:万元)

(1)2010年6月31日,东方公司与A公司签订合同,自A公司购买一项专门用于甲产品生产的设备,合同价格为4000万元,因东方公司现金不足,按合同约定价款自合同签订之日起满1年后分4期支付,每年6月31日支付1000万元。假定东方公司折现率约为10%,(P/A,10%,4)=3.1699.该项设备预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧。相关会计处理如下:

借:固定资产4000

贷:长期应付款4000

借:生产成本400

贷:累计折旧400

(2)2010年1月东方公司从其他企业集团中收购了100辆巴士汽车,确认了巴士汽车牌照专属使用权800万元,作为无形资产核算。东方公司从2010年起按照10年对该无形资产进行摊销。经检查,巴士牌照专属使用权没有使用期限。相关会计处理如下:

借:管理费用80

贷:累计摊销80

(3)12月1日,东方公司与乙公司签订销售合同,向乙公司销售一批E商品。合同规定:E商品的销售价格为700万元,东方公司于2011年4月30日以740万元的价格购回该批E商品。12月1日,东方公司根据销售合同发出E商品,款项已收到并存入银行;该批E商品的实际成本为600万元。相关会计处理如下:

借:银行存款700

贷:主营业务收入700

借:主营业务成本600

贷:库存商品600

(4)2010年11月东方公司与B公司签订合同,东方公司于2011年1月销售商品给B公司,合同价格为1600万元,如东方公司单方面撤销合同,应支付违约金为500万元。2010年12月31日市场价格大幅度的上升,东方公司为了履行合同仍然购入该商品并入库,购买商品成本总额为2000万元。相关会计处理如下:

借:营业外支出400

贷:预计负债400

(5)东方公司有一项投资性房地产,此前采用成本模式进行计量,至2010年12月30日,该办公楼的原价为4000万元,已提折旧240万元,已提减值准备100万元。2010年12月30日,东方公司决定采用公允价值对出租的办公楼进行后续计量。该办公楼2010年12月30日的公允价值为3800万元。2010年12月30日前无法取得该办公楼的公允价值。相关会计处理如下:

借:投资性房地产――成本4000

投资性房地产累计折旧240

投资性房地产减值准备100

贷:投资性房地产4000

投资性房地产――公允价值变动200

资本公积――其他资本公积140

(6)东方公司其他有关资料如下:

①不考虑相关税费的影响;

②各交易均为公允交易,且均具有重要性。

要求:

(1)根据资料(1)至资料(5),逐项判断东方公司会计处理是否正确;如不正确,简要说明理由,并编制更正有关会计差错的分录(有关会计差错更正按当期差错处理),不要求编制调整盈余公积的会计分录。

(2)根据要求(1)对相关会计差错作出的更正,计算其对东方公司2010年度财务报表相关项目的影响金额,并填列下表。(答案中的金额单位以万元表示)

东方公司2010年度财务报表相关项目(单位:万元)

参考答案: