甲公司是一家处于成长阶段的上市公司。正在对2019年的业绩进行计量和评价。有关资料如下:

来源 :焚题库 2021-01-21

中简答题 甲公司是一家处于成长阶段的上市公司。正在对2019年的业绩进行计量和评价。有关资料如下:

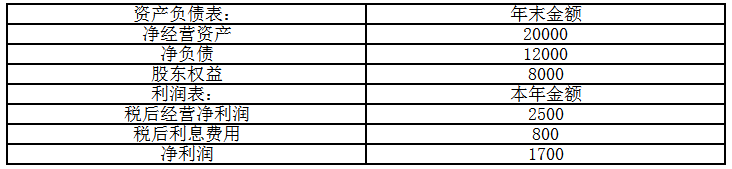

资料一:

单位:万元

乙公司的相关财务比率

资料二:甲公司净负债资本成本6%,股权资本成本为8%,基于资本市场净负债资本成本为6%,股权资本成本为10%。该公司适用的所得税税率为20%。

要求:

(1)计算该公司净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

(2)使用因素分析法按照净经营资产净利率,税后利息率,净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

(3)计算甲公司的披露经济增加值。计算时需要调整的事项如下:为扩大市场份额,甲公司2019年年末发生营销支出250万元,全部计入当期损益,计算披露的经济增加值时要求将该营销支出资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)

资料一:

单位:万元

乙公司的相关财务比率

资料二:甲公司净负债资本成本6%,股权资本成本为8%,基于资本市场净负债资本成本为6%,股权资本成本为10%。该公司适用的所得税税率为20%。

要求:

(1)计算该公司净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

(2)使用因素分析法按照净经营资产净利率,税后利息率,净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

(3)计算甲公司的披露经济增加值。计算时需要调整的事项如下:为扩大市场份额,甲公司2019年年末发生营销支出250万元,全部计入当期损益,计算披露的经济增加值时要求将该营销支出资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)

参考答案:

(1)净经营资产净利率=2500/20000=12.5%

税后利息率=800/12000=6.67%

净财务杠杆=12000/8000=1.5

权益净利率=1700/8000=21.25%

(2)乙公司权益净利率=10%+(10%-5%)×2=20%

替换净经营资产净利率:12.5%+(12.5%-5%)×2=27.5%

替换税后利息率:12.5%+(12.5%-6.67%)×2=24.16%

替换净财务杠杆:12.5%+(12.5%-6.67%)×1.5=21.25%

净经营资产净利率变动对权益净利率的影响=27.5%-20%=7.5%

税后利息率变动对权益净利率的影响=24.16%-27.5%=-3.34%

净财务杠杆变动对权益净利率的影响=21.25%-24.16%=-2.91%

所以三种综合影响使得权益净利率上升1.25%。(7.5%-3.34%-2.91%)

(3)加权平均资本成本=6%×12000/20000+10%×8000/20000=7.6%

调整后的税后净营业利润=2500+250×(1-25%)=2687.5(万元)

平均资本占用=20000+250×(1-25%)=20187.5(万元)

披露的经济增加值=2687.5-20187.5×7.6%=1153.25(万元)。

答案解析: