甲公司是一家电子设备制造商,每年制造手机需要液晶屏幕10000个,液晶屏幕外购成本为每件76元,公司已有的生产车间有能力制造这种屏幕

来源 :焚题库 2020-10-15

中简答题 甲公司是一家电子设备制造商,每年制造手机需要液晶屏幕10000个,液晶屏幕外购成本为每件76元,公司已有的生产车间有能力制造这种屏幕,自制屏幕的单位相关成本资料如下:

要求:

(1)如果公司具有足够的剩余生产能力,且剩余生产能力无法转移。甲公司应该自制还是外购?

(2)如果公司具有足够的剩余生产能力,但剩余生产能力可以转移用于加工电脑屏幕,每年可以节省电脑屏幕的外购成本30000元。甲公司应该自制还是外购?

(3)如果公司目前只有生产手机屏幕6000个的生产能力,且无法转移,若自制10000个,则需要租入设备一台,月租金5000元,这样使液晶屏幕的生产能力达到13000个,甲公司应该自制还是外购?

(4)如果公司目前只有生产液晶屏幕6000个的能力,剩余4000个部分可以采用租入设备一台,月租金5000元,这样使液晶屏幕的生产能力达到13000个,也可以通过外购两种方式的结合,既可自制一部分,又可外购一部分。甲公司应该如何选择?

要求:

(1)如果公司具有足够的剩余生产能力,且剩余生产能力无法转移。甲公司应该自制还是外购?

(2)如果公司具有足够的剩余生产能力,但剩余生产能力可以转移用于加工电脑屏幕,每年可以节省电脑屏幕的外购成本30000元。甲公司应该自制还是外购?

(3)如果公司目前只有生产手机屏幕6000个的生产能力,且无法转移,若自制10000个,则需要租入设备一台,月租金5000元,这样使液晶屏幕的生产能力达到13000个,甲公司应该自制还是外购?

(4)如果公司目前只有生产液晶屏幕6000个的能力,剩余4000个部分可以采用租入设备一台,月租金5000元,这样使液晶屏幕的生产能力达到13000个,也可以通过外购两种方式的结合,既可自制一部分,又可外购一部分。甲公司应该如何选择?

参考答案:

(1)由于有剩余生产能力可以利用,且无法转移,所以自制外购的相关成本仅包含自制的变动成本。

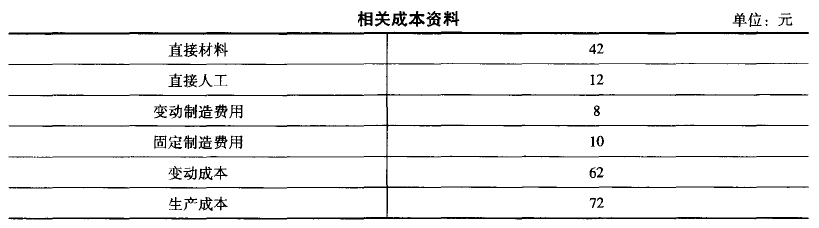

自制的单位变动成本=42+12+8=62(元/个)

外购的相关成本=76(元/个)

由于自制方案比外购方案每年节约成本140000元[(76-62)×10000],因此,应该选择自制方案。

(2)若选择自制,则会放弃生产电脑屏幕所带来的成本节约30000元,这可以看作是自制的机会成本。

自制的单位变动成本=42+12+8=62(元/个)

外购的相关成本=76(元/个)

自制成本=62×10000+30000=650000(元)

外购成本=76×10000=760000(元)

因此,应选择自制方案。

(3)如果公司目前只有生产手机屏幕6000个的生产能力,且无法转移,若自制10000个,则需要租入设备一台,月租金5000元,这样使生产能力达到13000个,则年租金属于专属成本。

专属成本=5000×12=60000(元)

自制成本=620000+60000=680000(元)

外购成本=760000(元)

因此,应选择自制方案。

(4)公司应该先按现有生产能力自制6000个,因为其自制成本低于外购成本。超过6000个的部分,则应比较外购成本与自制成本的高低。对于超过6000个的部分,如果自制,单位成本=62+60000/4000=77(元),超过了外购的单位成本。因此,企业应该自制6000个,同时外购4000个。

答案解析: