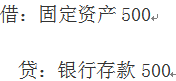

2x18年12月31日,甲公司购入一项设备,账面原价500万元,预计使用5年,预计净残值率为5%,按照双倍余额递减法计提折旧

来源 :焚题库 2021-09-09

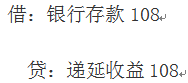

中多项选择题 【2021年真题】2x18年12月31日,甲公司购入一项设备,账面原价500万元,预计使用5年,预计净残值率为5%,按照双倍余额递减法计提折旧。2x19年7月1日,甲公司收到与该设备相关的政府补助108万元,甲公司采用总额法对该政府补助进行会计处理,并按直线法进行摊销。2x20年12月31日,甲公司提前处置了该设备,收到处置价款210万元。不考虑相关税费及其他因素,甲公司下列各项关于固定资产和政府补助相关会计处理的表述中,正确的有()。

A.2x19年12月31日,固定资产账面价值为300万元

B.2x20年确认固定资产处置损益30万元

C.2x20年确认固定资产折旧费用120万元

D.2x20年确认其他收益96万元

正确答案:A、B、C、D

答案解析:2x18年12月31日:

2x19年7月1日,

2x19年12月31日,折旧金额=500*2/5=200万元

2x19年12月31日,固定资产账面价值=500-200=300万元,选项A正确。

2x20年账面价值=500-120-200=180万元,2019年分摊递延收益金额=108/4.5*0.5=12万元2020年分摊递延收益金额=108/4.5=24万元,剩余的尚未摊销的递延收益金额=108-12-24=72万元,20年确认其他收益的金额=24+72=96万元,选项D正确。

计入资产处置损益的金额=(210-180)=30万元,选项B正确。设备提前出售时,尚未摊销完的递延收益一次性转入当期损益,计入其他收益,而不是作为资产处置损益。