某工业项目计算期10年,建设期2年,第3年投产,第4年开始达到设计生产能力

来源 :焚题库 2019-11-26

中简答题 某工业项目计算期10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况在建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本金与建设期利息之和为基准开始还贷,每年付清利息,并分5年等额还本。该项目资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本均为1800万元。设计生产能力为50万件,销售价格为54元/件。产品固定成本占年总成本的40%,该产品销售税金及附加的合并税率为5%。

【问题】

1.列式计算固定资产年折旧额及无形资产摊销费,并按表2-1所列项目填写相应数字。

表2―1项目建设投咨还本付息及固定资产折旧、摊销费用表

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。(计算结果均保留三位小数)

【问题】

1.列式计算固定资产年折旧额及无形资产摊销费,并按表2-1所列项目填写相应数字。

表2―1项目建设投咨还本付息及固定资产折旧、摊销费用表

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。(计算结果均保留三位小数)

参考答案:

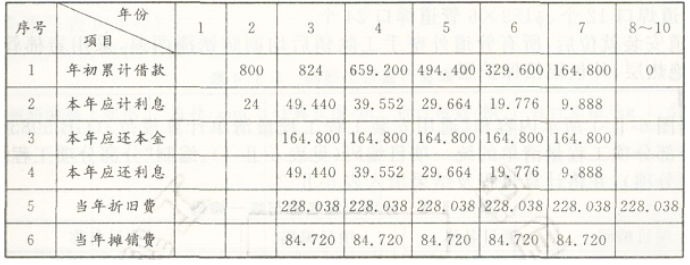

1.建设期贷款利息=(1800-1000)/2×6%=24(万元)。 固定资产年折旧额=[(2800+24)×85%×(1-5%)]/10=228.038(万元)。

无形资产摊销费=(2800+24)×15%/5=84.720(万元)。

项目建设投资还本付息及固定资产折旧、摊销费用表

2.计算期期末的固定资产余值=228.038×(10-8)+2824×85%×5%=576.096(万元)。

3.第3年总成本费用:1500+228.038+84.720+49.440=1862.198(万元)。

第4年总成本费用:1800+228.038+84.720+39.552=2152.310(万元)。

第8年总成本费用:1800+228.038=2028.038(万元)。

4.第4年年产量盈亏平衡点:BEP(Q)=2152.310×40%/[54-2152.310×(1-40%)/50-54×5%]=33.798(万件)。

结果表明,当项目产量小于33.798万件时,项目开始亏损;当项目产量大于33.798万件时,项目开始盈利。

您可能感兴趣的文章

-

某工程项目发包人与承包人签订了施工合同,工期4个月。工程内容包括A、B两项分项工程

2018-06-25

-

某住宅区室外热水管网布置如附图24所示。写出各项管道和管道支架制作安装清单项目工程量的计算过程。

2017-05-22

-

某公路路线工程需要编制决算。以下仅描述路基工程的情况,概(预)算分析表见表6-1

2020-05-09

-

某水运工程项目,采用工程量清单计价招标,发包人与承包人按规定签订了施工合同

2020-05-09

-

某公路桥梁工程项目,由于技术复杂且有特殊要求

2020-05-07

-

某复线船闸工程工程概况如下:根据XX航道网规划,XX航道规划等级为三级,设计最大船闸等级

2020-05-07