某公路工程项目寿命期为20年,正常年份的设计生产(运输)能力为500万t,投产当年达产率为70%

来源 :焚题库 2020-04-30

中某公路工程项目寿命期为20年,正常年份的设计生产(运输)能力为500万t,投产当年达产率为70%,其余各年达产率均为100%。固定成本为4050万元,每吨产品的可变成本为45元,单位运价为160元/t,销售税金及附加的税率为6%。

【问题】

1.计算正常生产年份每年总成本和每年最大可盈利额。

2.用产量和单价分别表示项目的盈亏平衡点。

3.从盈亏平衡分析的角度,判断该项目的可行性。

参考答案:

1.正常生产年份每年总成本=4050+45x500=26550(万元)。

正常生产年份每年最大可盈利额=160x500x(1-6%)-26550=48650(万元)。

2.用产量表示的盈亏平衡点BEP(Q)=4050x10000/(160-45-160x6%)=384250.47(t)。

用单价表示的盈亏平衡点BEP(p)=(4050/500+45)/(1-6%)=56.49(元)。

3.用生产能力利用率表示的盈亏平衡点BEP(%)=384250.47/(500x10000)x100%=7.69%。

可知,该项目的盈亏平衡点产量仅为项目正常设计生产能力的7.69%,抗风险能力较强。

盈亏平衡点单价比预定单位运价低(160-56.49)/160x100%=64.69%.说明该项目盈利可能

性较大。因此,该项目可行。

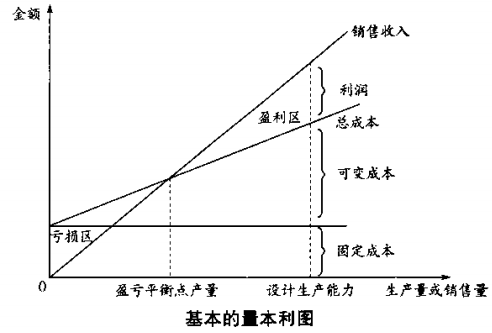

答案解析:本案例第1问主要考查盈亏平衡分析中总成本和利润的计算。总成本=变动成本+固定成本=单位变动成本x产量+固定成本。题目中的最大可盈利额印所谓的利润,利润=销售收入-总成本-产品销售税金及附加。销售收入=单位售价x销量。销售税金及附加=单位产品销售税金及附加x销量。在盈亏平衡分析中,将销售收入与销售税金及附加合并考虑,将产销量、成本、利润的关系反映在直角坐标系中,即成为基本的量本利图,见下图。

本案例第2问主要考查用产量和单价表示的盈亏平衡点的计算。用产量表示的盈亏平衡点BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)。用单价表示的盈亏平衡点BEP(p)=年固定总成本/设计生产能力+单位产品可变成本+单位产品销售税金及附加。此外,还可以用生产能力利用率、年销售额表示盈亏平衡点。用生产能力利用率表示的盈亏平衡点BEP(%)=年固定总成本/(年销售收入一年可变成本-年销售税金及附加)x100%=BEP(Q)/设计生产能力x100%。用年销售额表示的盈亏平衡点BEP(S)=单位产品销售价格x年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)=单位产品销售价格xBEP(Q)。

本案例第3问主要考查从盈亏平衡分析的角度判断项目的可行性。分析盈亏平衡点产量占项目正常设计生产能力的百分比,占比越低,说明项目越早能够达到盈亏平衡的状态,抗风险能力越强;反之,项目的抗风险能力越弱。分析盈亏平衡点单价比预定销售单价的降低比例,降低比例越大,说明项目的盈利可能性越大;反之,项目的盈利可能性越小。抗风险能力强,盈利可能性大,则项目可行。

相关知识:公路 第一章 交通运输工程建设项目投资估算与经济评价

您可能感兴趣的文章

-

某工程项目发包人与承包人签订了施工合同,工期4个月。工程内容包括A、B两项分项工程

2018-06-25

-

某住宅区室外热水管网布置如附图24所示。写出各项管道和管道支架制作安装清单项目工程量的计算过程。

2017-05-22

-

某公路路线工程需要编制决算。以下仅描述路基工程的情况,概(预)算分析表见表6-1

2020-05-09

-

某水运工程项目,采用工程量清单计价招标,发包人与承包人按规定签订了施工合同

2020-05-09

-

某公路桥梁工程项目,由于技术复杂且有特殊要求

2020-05-07

-

某复线船闸工程工程概况如下:根据XX航道网规划,XX航道规划等级为三级,设计最大船闸等级

2020-05-07