2017年1月1日,甲公司经批准发行到期还本、分期付息的公司债券200万张

来源 :焚题库 2021-11-16

中简答题

2017年1月1日,甲公司经批准发行到期还本、分期付息的公司债券200万张。该债券每张面值为100元,期限为3年,票面年利率为5%,每年1月1日支付上一年利息,该债券实际年利率为6%。假定不考虑债券的发行费用。甲公司发行债券实际募得资金19465万元,债券发行公告明确上述募集资金专门用于新厂房建设。

甲公司与新建厂房相关的资料如下:

(1)2017年3月10日,甲公司采用出包方式将厂房建设工程交由乙公司建设。按照双方签订的合同约定:厂房建设工程工期为两年半,应于2019年9月30日前完工;合同总价款为25300万元,其中厂房建设工程开工之日甲公司预付4000万元,2019年3月31日前累计付款金额应达到工程总价款的95%,其余款项于2019年9月30日支付。募集资金不够支付的,占用自有资金。

(2)2017年4月1日,厂房建设工程正式开工,当日,甲公司按合同约定预付乙公司工程款4000万元。

(3)2018年2月1日,因施工现场发生火灾,厂房建设工程被迫停工。在评价主体结构受损程度不影响厂房安全性后,厂房建设工程于2018年7月1日恢复施工。在此期间借款费用应暂停资本化。

(4)2019年9月30日,厂房建设工程完工并达到预定可使用状态,且甲公司已按约定结算剩余合同价款。

(5)假定不考虑专门借款闲置资金产生的收益。

要求:

(1)编制甲公司发行公司债券的会计分录,计算债券各年发生的利息费用等并将相关数据填列在“甲公司债券利息费用计算表”中。

(2)编制甲公司2017年12月31日计提利息的会计分录。

(3)计算甲公司厂房建造期间应予资本化的利息金额,并计算其达到预定可使用状态时的入账价值。

2017年1月1日,甲公司经批准发行到期还本、分期付息的公司债券200万张。该债券每张面值为100元,期限为3年,票面年利率为5%,每年1月1日支付上一年利息,该债券实际年利率为6%。假定不考虑债券的发行费用。甲公司发行债券实际募得资金19465万元,债券发行公告明确上述募集资金专门用于新厂房建设。

甲公司与新建厂房相关的资料如下:

(1)2017年3月10日,甲公司采用出包方式将厂房建设工程交由乙公司建设。按照双方签订的合同约定:厂房建设工程工期为两年半,应于2019年9月30日前完工;合同总价款为25300万元,其中厂房建设工程开工之日甲公司预付4000万元,2019年3月31日前累计付款金额应达到工程总价款的95%,其余款项于2019年9月30日支付。募集资金不够支付的,占用自有资金。

(2)2017年4月1日,厂房建设工程正式开工,当日,甲公司按合同约定预付乙公司工程款4000万元。

(3)2018年2月1日,因施工现场发生火灾,厂房建设工程被迫停工。在评价主体结构受损程度不影响厂房安全性后,厂房建设工程于2018年7月1日恢复施工。在此期间借款费用应暂停资本化。

(4)2019年9月30日,厂房建设工程完工并达到预定可使用状态,且甲公司已按约定结算剩余合同价款。

(5)假定不考虑专门借款闲置资金产生的收益。

要求:

(1)编制甲公司发行公司债券的会计分录,计算债券各年发生的利息费用等并将相关数据填列在“甲公司债券利息费用计算表”中。

(2)编制甲公司2017年12月31日计提利息的会计分录。

(3)计算甲公司厂房建造期间应予资本化的利息金额,并计算其达到预定可使用状态时的入账价值。

参考答案:(1)借:银行存款19465

应付债券―利息调整535

贷:应付债券―面值20000

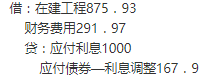

2017年利息费用=19465×6%=1167.9(万元),其中资本化利息=1167.9×9/12=875.93(万元),费用化利息=1167.9-875.93=291.97(万元),2017年“应付债券―利息调整”贷方发生额=1167.9-20000×5%=167.9(万元);

2018年利息费用=(19465+1167.9-20000×5%)×6%=1177.97(万元),其中资本化利息=1177.97×7/12=687.15(万元),费用化利息=1177.97-687.15=490.82(万元),

2018年“应付债券―利息调整”贷方发生额=1177.97-20000×5%=177.97(万元);2019年“应付债券―利息调整”贷方发生额=535-167.9-177.97=189.13(万元);2019年利息费用=20000×5%+189.13=1189.13(万元),其中资本化利息=1189.13×9/12=891.85(万元),费用化利息=1189.13-891.85=297.28(万元)。

(2)

(3)应予资本化的利息金额=875.93+687.15+891.85=2454.93(万元)厂房达到预定可使用状态时的入账价值=25300+2454.93=27754.93(万元)。

答案解析:

相关知识:第三节 金融资产和金融负债的计量