2019年1月1日,戊公司为其100名管理人员每人授予100份股票期权,2019年末的可行权条件为企业净利润增长率达到20%

来源 :焚题库 2021-01-11

中简答题 2019年1月1日,戊公司为其100名管理人员每人授予100份股票期权,2019年末的可行权条件为企业净利润增长率达到20%;2020年末的可行权条件为企业净利润,两年平均增长15%;2021年末的可行权条件为企业净利润三年平均增长10%。2022年末的可行权条件为企业净利润增长8%。每份期权在2019年1月1日的公允价值为15元。

2019年12月31日,权益净利润增长了18%,同时有10名管理人员离开,企业预计2020年将以同样速度增长,因此预计将于2020年12月31日可行权。另外,企业预计2020年12月31日又将有10名管理人员离开企业。

2020年12月31日,企业净利润仅增长了10%,因此无法达到可行权状态。另外实际有10名管理人员离开,预计第三年将有12名管理人员离开企业。

2021年12月31日,企业净利润增长了8%,三年平均增长率为12%,因此达到可行权状态。当年有6名管理人员离开。预计2022年将有4名管理人员离开企业。

2022年12月31日,企业净利润增长了9%,达到了可行权条件。2022年实际有4名管理人员离开公司。

要求:确定各期的费用并作相关的会计处理

2019年12月31日,权益净利润增长了18%,同时有10名管理人员离开,企业预计2020年将以同样速度增长,因此预计将于2020年12月31日可行权。另外,企业预计2020年12月31日又将有10名管理人员离开企业。

2020年12月31日,企业净利润仅增长了10%,因此无法达到可行权状态。另外实际有10名管理人员离开,预计第三年将有12名管理人员离开企业。

2021年12月31日,企业净利润增长了8%,三年平均增长率为12%,因此达到可行权状态。当年有6名管理人员离开。预计2022年将有4名管理人员离开企业。

2022年12月31日,企业净利润增长了9%,达到了可行权条件。2022年实际有4名管理人员离开公司。

要求:确定各期的费用并作相关的会计处理

参考答案:

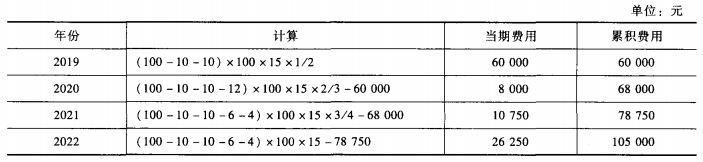

费用和资本公积计算过程表:

其中:累积费用=上期累积费用+当期费用

(1)2019年1月1日:

授予日不做处理。

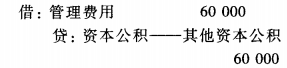

(2)2019年12月31日:

(3)2020年12月31日:

(4)2021年12月31日

(5)2022年12月31日:

答案解析:

相关知识:第三节 股份支付的应用举例