甲股份有限公司(以下简称“甲公司”)的内部审计部门在2×18年末对其2×18年的财务报表进行审计时,对以下交易或事项存在质疑

来源 :焚题库 2021-04-17

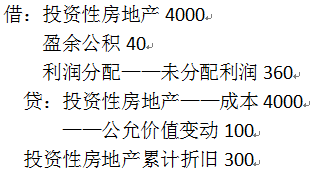

中(1)甲公司对投资性房地产采用公允价值模式进行后续计量。

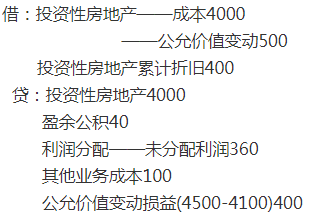

1月1日,甲公司将该项投资性房地产的后续计量模式由公允价值模式变更为成本模式并进行了追溯调整。

该项投资性房地产在变更当日的账面价值为4100万元(其中,成本为4000万元,公允价值变动100万元)。

该项投资性房地产为甲公司2×14年12月取得,甲公司预计其使用年限为40年。

甲公司变更会计政策后,按照直线法对其计提折旧。

2×18年末,该项投资性房地产的公允价值为4500万元。

甲公司变更当日的会计处理如下:

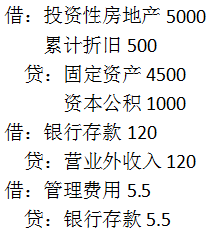

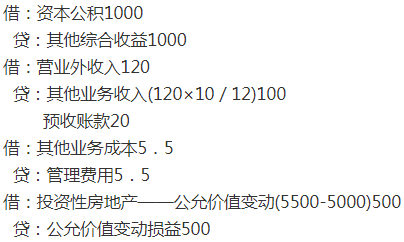

(2)3月1日,甲公司将其一栋办公楼作为投资性房地产对外出租,后续计量采用公允价值模式。

转换当日该办公楼账面价值4000万元(原值4500万元,已经计提折旧500万元),公允价值为5000万元。

租赁合同约定:年租金为120万元,租金于每年年末收取,租期为3年,办公楼的维修费用由甲公司负责支付。

甲公司2×18年末收到租金120万元。9月10日,甲公司为该办公楼支付维修费用5.5万元(全部以银行存款支付)。

2×18年年末该办公楼公允价值5500万元。

甲公司就上述事项所作的会计处理如下:

未编制其他会计分录。

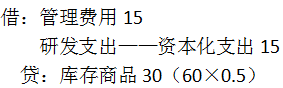

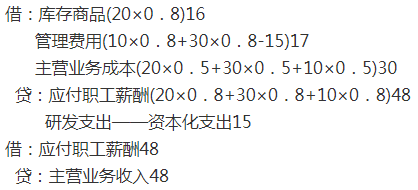

(3)2×18年5月份,董事会决议将公司生产的一批B商品作为职工福利发放给部分员工。

该批商品的成本为每件0.5万元,售价为每件0.8万元,甲公司未对该批存货计提跌价准备。

享有该项福利的员工包括:C车间管理人员20名,公司中、高级管理人员10名,企业正在进行的某个研发项目的相关研发人员30名(该项目正处于研究阶段)。

截至2×18年末,甲公司C车间生产的产品已完工,但尚未对外出售。

甲公司的会计处理如下:

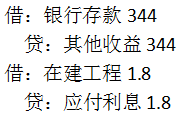

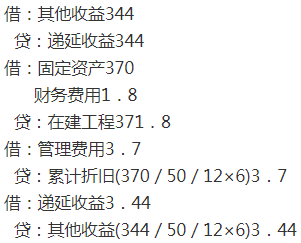

该办公大楼的建造期限为1.5年,项目自2×17年1月1日开始启动。

至2×18年6月30日已完工,但尚未办理竣工决算手续,累计发生支出370万元。

自2×18年6月30日至2×18年年末,共支付借款利息1.8万元(全部以银行存款支付)。

该固定资产的使用年限为50年,按照年限平均法计提折旧,预计净残值为0。

甲公司对该交易事项的会计处理如下:

(5)考虑到技术进步因素,自2×18年10月1日起将一套管理设备的折旧年限由9年改为6年,该变更自当年年初开始执行。

该设备的原价为900万元,使用年限为9年,至变更当日已使用3年,净残值为零。

甲公司将其作为会计政策变更进行追溯调整,并于当期计提累计折旧150万元。

其他资料:

假定题中有关事项均具有重要性。不考虑题目条件以外的相关税费及其他因素。

甲公司对政府补助均采用总额法核算。对与资产相关的政府补助按照折旧进度摊销。

甲公司按照净利润的10%提取法定盈余公积,不提取任意盈余公积。

要求:

(1)根据资料(1)到(5),判断甲公司对相关事项的会计处理是否正确,并说明理由。针对不正确的会计处理。编制更正2×18年度财务报表的会计分录。

(2)根据上述资料,计算甲公司因编制更正分录对2×18年损益的影响金额,并编制对盈余公积的调整分录。

参考答案:(1)事项(1),甲公司的会计处理不正确。

理由:投资性房地产不得由公允价值模式变更为成本模式。

更正分录为:

事项(2)会计处理不正确。

理由:转换日自用房地产的公允价值高于原账面价值的差额应计入其他综合收益。

企业取得的租金收入应确认为其他业务收入,且应分期确认;

租赁期间支付的维修费用(履约成本)在实际支付时应计入其他业务成本,同时年末公允价值高于账面价值的差额应计入公允价值变动损益。

更正分录为:

事项(3)会计处理不正确。

理由:车间管理部门人员的薪酬应计入制造费用,期末转入产品成本;由于研发项目处于研究阶段,无形资产能否研发成功尚不确定,因此发生的支出应费用化计入当期损益。

更正分录为:

事项(4)会计处理不正确。

理由:①甲公司取得该财政拨款属于与资产相关的政府补助,应该在取得时确认为递延收益,后续期间按照资产的折旧进度分摊计入当期损益;

②企业的建造工程应该在资产达到预定可使用状态时转入固定资产,并从下月开始计提折旧。

在将来办理竣工决算后,再按照竣工决算的金额对固定资产原值进行调整。

更正分录为:

事项(5)会计处理不正确。

理由:折旧年限由9年改为6年属于会计估计变更,应该自变更日开始采用未来适用法计提折旧,不应该对以前年度计提的折旧进行调整。

甲公司的更正分录为:

①按照会计政策变更追溯调整时,以前年度已累计折旧2年零3个月,

按照9年计算折旧总额=900/9/12×(2×12+3)=225(万元);

按照6年计算折旧总额=900/6/12×(2×12+3)=337.5(万元);

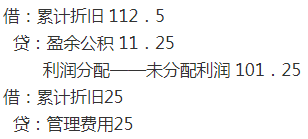

错误处理中调增的累计折旧=337.5-225=112.5(万元),更正分录应将其冲销。

②当年按照正确的做法:至变更日该资产的账面价值=900-900/9×3=600(万元);

10月至12月计提的折旧=600/(6-3)/12×3=50(万元);

1月至9月计提的折旧=900/9/12×9=75(万元);

因此累计应该计提的折旧=50+75=125(万元);

错误处理当期计提折旧150万元,更正分录应调整差额25万元。

(2)根据上述更正分录,对甲公司2×18年损益的影响总额=(1)(100+400)+(2)(-120+100-5.5+5.5+500)+(3)(-17-30+48)+(4)(-344-1.8-3.7+3.44)+(5)25=659.94(万元),

对盈余公积的调整分录为:

答案解析: