甲公司是一家医药材料进口、生产加工及销售相关产品的企业

来源 :焚题库 2021-04-17

中2×19年发生的相关交易或事项如下:

(1)8月1日,甲公司与乙公司签订一份不可撤销的产品销售协议,协议约定,甲公司于2×20年2月1日向乙公司销售其生产的甲药品500箱,每箱价款3万元;

如果甲公司不能按期交付产品,甲公司将按照合同价款的20%支付违约金。

至2×19年年末,甲公司已生产出该药品,每箱成本3.8万元。按照市场价格销售该药品价格为每箱4万元。

预计无论是否执行合同,销售该药品的销售费用均为每箱0.2万元。

(2)为进一步宣传甲公司品牌形象,2×19年,甲公司自专门机构购入小型医疗器械2800件。每件0.2万元,并于年底分发给各地经销商。

(3)2×19年3月10日,甲公司与客户签订合同,向其销售A、B、C三种产品,合同总价款为600万元,这三种产品构成三项履约义务。

A产品是单独售价可直接观察,为250万元:B产品和C产品的单独售价不可直接观察,企业采用市场调整法估计的B产品单独售价为125万元。

采用成本加成法估计的C产品单独售价为375万元。甲公司通常以250万元的价格单独销售A产品,并将B产品和C产品组合在一起以350万元的价格销售。

上述价格均不包含增值税。

2×19年4月1日,甲公司开始生产A、B、C三种产品,至2×19年4月30日全部完工,发生的原材料费用分别为40万元、20万元、60万元,职工薪酬分别为20万元、5万元、30万元,分配的制造费用分别为10万元、5万元、10万元;

当日货款全部收到。该项业务适用的增值税税率为13%。

(4)甲公司自2×16年开始,受政府委托进口医药类特种原料丙,再将丙原料销售给国内生产企业,加工成丁产品并由政府定价后销售给最终用户。

由于国际市场上丙原料的价格上涨,而国内丁产品的价格保持不变,形成进销价格倒挂的局面。

2×18年之前,甲公司销售给生产企业的丙原料以进口价格为基础定价,国家财政弥补生产企业产生的进销差价;

2×18年以后,国家为规范管理,改为限定甲公司对生产企业的销售价格,然后由国家财政弥补甲公司的进销差价。

2×19年,甲公司共购进丙原料5000万元。甲公司当年销售这批丙原料的80%,销售价格为政府定价3000万元。

甲公司因销售丙原料形成的进销差价由政府财政拨款1200万元。至年末,上述款项已全部收回。

其他资料:除特殊说明外,相关事项不需要考虑增值税的因素。

要求:根据上述资料,简述甲公司应进行的会计处理并说明理由;编制相关的会计分录。

参考答案:资料(1),甲公司因亏损合同确认的预计负债,应当按照退出该合同的最低净成本进行计量。

理由:待执行合同变为亏损合同的,如果合同存在标的资产,应当对标的资产进行减值测试,并按规定确认减值损失,预计亏损超过减值损失的,应该确认预计负债。

甲公司执行合同的损失=500×3.8-500×(3-0.2)=500(万元),

不执行合同损失=500×3×20%-[500×(4-0.2)-500×3.8]=300(万元),

不执行合同损失小于执行合同损失,因此,应该选择不执行合同。

会计分录为:

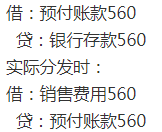

资料(2),甲公司应将发生的相关支出确认为销售费用。

理由:为品牌宣传而取得的特定产品或支出,应作为企业的销售费用处理。会计分录为:

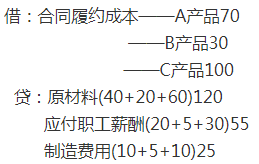

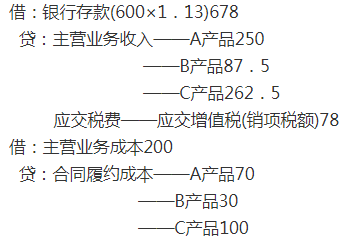

资料(3),发生的生产成本应通过合同履约成本核算。

理由:三种产品的单独售价合计为750万元(250+125+375),而该合同的价格为600万元,该合同的整体折扣为150万元。

由于甲公司经常将B产品和C产品组合在一起以350万元的价格销售,该价格与其单独售价之和500万元(125+375)的差额为150万元,与该合同的整体折扣一致,而A产品单独销售的价格与其单独售价一致,证明该合同的整体折扣仅应归属于B产品和C产品。

会计分录为:

A产品应分摊的交易价格=250(万元)。

B产品应分摊的交易价格=350×125/(125+375)=87.5(万元)。

C产品应分摊的交易价格=350×375/(125+375)=262.5(万元)。

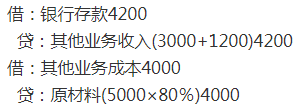

资料(4),甲公司应将销售丙原料取得的价款以及取得的财政拨款一并确认为主营业务收入。

理由:从公司的经营模式看,从国外进口丙材料,按照固定价格销售给指定企业,然后从政府获取差价,这是甲企业的日常经营方式。

从收入的定义看,收入是“企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入”,因此从政府收取的对价属于企业的日常活动,符合收入的界定。

答案解析: