甲公司生产鸡肉加工品用于供应餐馆和超市,1月份发生的联产品成本是18000元,包括14000千克的鸡肉原料以及将鸡进行宰

来源 :焚题库 2020-09-25

中简答题 甲公司生产鸡肉加工品用于供应餐馆和超市,1月份发生的联产品成本是18000元,包括14000千克的鸡肉原料以及将鸡进行宰、剁加工的直接人工和相应间接费用。

要求:

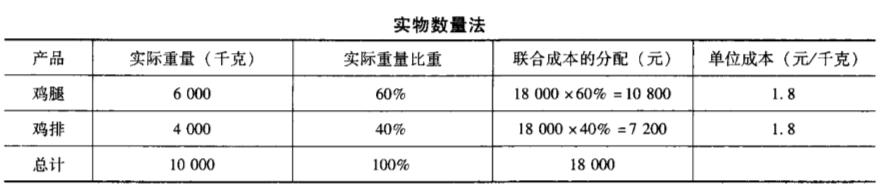

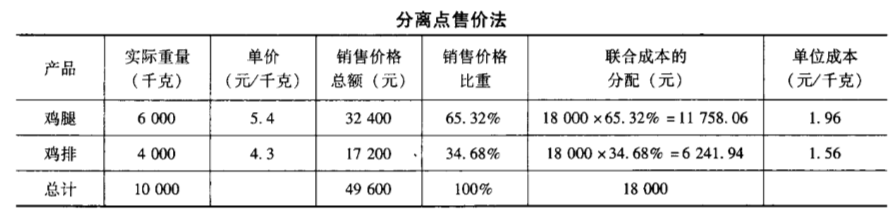

(1)若本月生产加工出鸡腿6000千克,鸡排4000千克,其余为损耗废料,其中,鸡腿的价格为每千克5.4元,鸡排的价格为每千克4.3元。分别用实物数量法和分离点售价法分配联产品成本,并确定鸡腿和鸡排的单位成本。

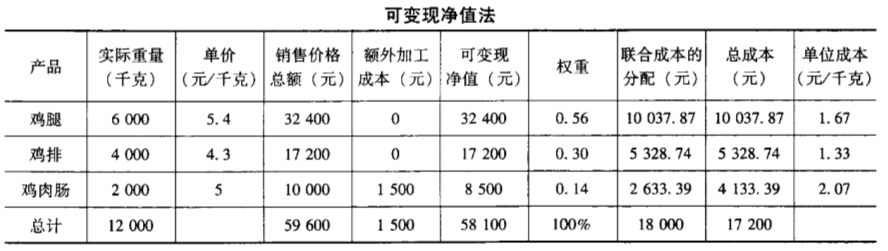

(2)若本月生产加工出鸡腿6000千克,鸡排4000千克,鸡肉肠2000千克,其余为损耗废料,其中,鸡腿的价格为每千克5.4元,鸡排的价格为每千克4.3元,鸡肉肠需要进一步加工才能以每千克5元的价格卖到超市,其额外加工总成本为1500元。用可变现净值法分配联产品成本,并确定鸡腿、鸡排和鸡肉肠的单位成本。

要求:

(1)若本月生产加工出鸡腿6000千克,鸡排4000千克,其余为损耗废料,其中,鸡腿的价格为每千克5.4元,鸡排的价格为每千克4.3元。分别用实物数量法和分离点售价法分配联产品成本,并确定鸡腿和鸡排的单位成本。

(2)若本月生产加工出鸡腿6000千克,鸡排4000千克,鸡肉肠2000千克,其余为损耗废料,其中,鸡腿的价格为每千克5.4元,鸡排的价格为每千克4.3元,鸡肉肠需要进一步加工才能以每千克5元的价格卖到超市,其额外加工总成本为1500元。用可变现净值法分配联产品成本,并确定鸡腿、鸡排和鸡肉肠的单位成本。

参考答案:

(1)用实物数量法分配联产品成本如下:

用分离点售价法分配联产品成本如下:

(2)用可变现净值法分配联产品成本如下:

答案解析: