甲公司为主要从事高科技电子产品的生产和销售的上市公司。甲公司日常交易采用自动化信息系统(以下简称系统)和手工控制相结合的方式

来源 :焚题库 2020-09-25

中资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

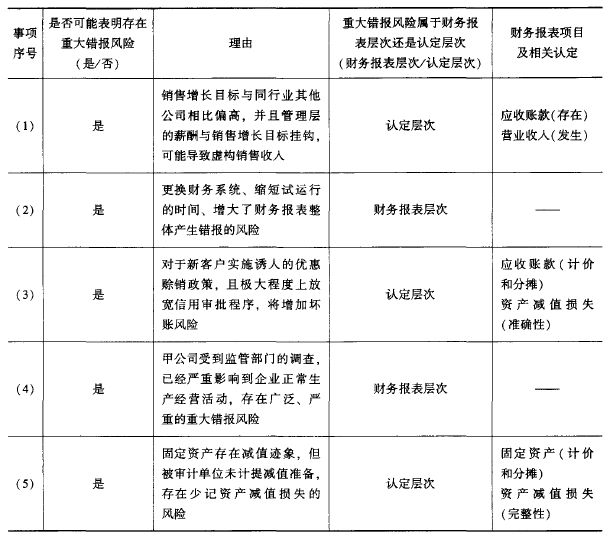

(1)在2018年实现销售收入增长10%的基础上,甲公司董事会确定的2019年销售收入增长目标为20%。甲公司管理层实行年薪制,总体薪酬水平根据上述目标的完成情况上下浮动。甲公司所处行业2019年的平均销售增长率是15%。

(2)2019年初,甲公司启用新的财务信息系统,并计划同时使用原系统6个月。由于同时运行两个系统的工作量很大,甲公司相关部门人员无法应对,2个月后,甲公司决定提前停用原系统。

(3)为完成公司销售目标,各部门齐心协力、献计献策,除了保住老客户外,还以诱人的优惠赊销政策吸引新客户,且对于有意向的新客户极大程度上放宽信用审批程序。

(4)2019年末,甲公司的当地政府环境管理部门,根据收到的群众投诉和调查结果,可能对甲公司做出停业整顿1年的处理。

(5)2019年末,甲公司生产线的市价在当期大幅度下跌,跌幅明显高于因时间推移或正常使用而预计的下跌。

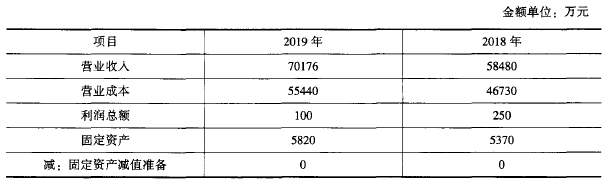

资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:A注册会计师在审计工作底稿中记录了风险应对的相关内容,部分内容摘录如下:

(1)A注册会计师对存货实施了监盘,结果满意,A注册会计师得出了“已对存货的存在以及权利和义务认定获取了充分、适当的审计证据”的结论。

(2)为避免存货被盗,甲公司要求看门人员每晚看一下各仓库门是否上锁,针对该项控制,A注册会计师拟运用审计抽样进行控制测试。

(3)某些重要的内部控制并不经常运行,比如针对月末结账流程的内部控制一月执行一次,据了解针对月末结账流程的控制无其他的补偿性控制,该项控制是针对月末结账相关认定的唯一控制。A注册会计师查阅相关资料后,将样本规模确定为2个。

(4)A注册会计师对应收账款各个明细账户进行初步了解和分析,将预期存在错报的明细账户选出,单独进行函证。A注册会计师认为其余明细账户预期不存在错误,进行货币单元抽样效率更高,将全部应收账款明细账户余额作为抽样总体。

资料四:在内部控制审计中,有如下情况:

(1)如果认为内部控制虽然不存在重大缺陷,但仍有一项重大事项需要提请内部控制审计报告使用者注意,注册会计师在内部控制审计报告中增加了其他事项段予以说明。

(2)在针对内部控制审计的过程中,注意到了两项非财务报告内部控制重大缺陷,注册会计师以书面形式与甲公司董事会和经理层沟通,并在审计报告中增加强调事项段予以描述。

资料五:

2019年12月28日,甲公司与乙公司电话达成共识,承诺销售给乙公司商品500万元,成本为350万元,同日装运出库10%的物品,发送给乙公司试用。2020年1月2日正式与乙公司签订销售合同,并于同日将剩余相应数量的货物装运出库。会计部门于2019年12月末全部确认入账。

要求:

1)针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目(仅限于营业收入、应收账款、资产减值损失、固定资产、营业成本等)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出风险应对的内容是否恰当。如不恰当,简要说明理由。

3)针对资料四第(1)至(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

4)针对资料五,结合资料二,假定甲公司不同意接受注册会计师提出的对该事项的审计调整处理,请代A注册会计师判断应出具何种类型的审计报告,并阐述“审计意见”段和“形成审计意见的基础”段。

参考答案:

要求1):

要求2):

第(1)项不恰当。存货监盘本身不足以提供充分、适当的审计证据使注册会计师确定存货的所有权,注册会计师可能需要执行其他实质性程序以应对所有权的相关风险。

第(2)项不恰当。只有当控制运行留下轨迹时注册会计师才可以采用审计抽样测试内部控制。

第(3)项不恰当。如果拟测试的控制是针对相关认定的唯一控制,注册会计师往往可能需要测试比2~5个样本更多的样本。

第(4)项不恰当。应将去除单独进行函证的应收账款明细账账户余额作为抽样总体。

要求3):

第(1)项不恰当。应增加强调事项段而非其他事项段予以说明。

第(2)项不恰当。针对非财务报告内部控制重大缺陷,注册会计师应当在审计报告中单独设置“非财务报告内部控制重大缺陷”段落予以说明。

要求4):

注册会计师应该出具否定意见的审计报告,审计报告内容如下:

一、否定意见

我们审计了甲股份有限公司(以下简称“甲公司”)财务报表,包括2019年12月31日的资产负债表,2019年度的利润表、现金流量表、股东权益变动表以及相关财务报表附注。

我们认为,由于“三、导致否定意见的事项”所述事项的重要性,甲公司财务报表没有在所有重大方面按照企业会计准则的规定编制,未能公允反映甲公司2019年12月31日的财务状况以及2019年度的经营成果和现金流量。

二、形成否定意见的基础

甲公司对2019年12月28日销售的一批商品不满足收入确认条件,但甲公司在12月末确认收入并结转成本,如果按企业会计准则规定处理,甲公司的应收账款项目将减少500万元,存货项目将增加350万元,利润总额将减少150万元,将使得甲公司盈亏状况发生逆转。

答案解析: