甲公司为增值税一般纳税人,销售商品适用的增值税税率为13%。2x19年4月日,甲公司采用以旧换新方式销售给A公司产品40台

来源 :焚题库 2020-11-16

中多项选择题 甲公司为增值税一般纳税人,销售商品适用的增值税税率为13%。2x19年4月日,甲公司采用以旧换新方式销售给A公司产品40台(换出商品时控制权转移),单位售价为5万元,单位成本为3万元,款项已收存银行;同时收回40台同类旧商品,每台回收价为0.5万元(收回后作为原材料),回收的旧商品需要考虑增值税,相关款项已通过银行转账支付。则下列关于甲公司的会计处理中,正确的有()。

A.甲公司应确认收入200万元

B.甲公司应确认收入180万元

C.甲公司应确认原材料20万元

D.甲公司应结转成本120万元

正确答案:A、C、D

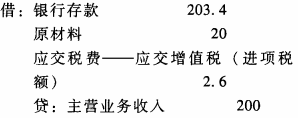

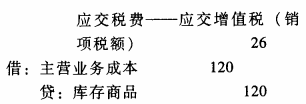

答案解析:以旧换新销售,销售的商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理,因此,甲公司应确认销售收入的金额=40×5=200(万元),应结转的成本金额=40×3=120(万元),应确认的原材料金额=40×0.5=20(万元)。

相关会计处理如下:

相关知识:第一节 收入