2x21年6月30日,A公司的一项采用公允价值模式计量的投资性房地产租赁期届满

来源 :焚题库 2021-02-26

中单项选择题 2x21年6月30日,A公司的一项采用公允价值模式计量的投资性房地产租赁期届满,A公司将其收回后作为办公楼供本企业行政部门使用,该房地产2x20年12月31日的公允价值为2000万元,2x21年6月30日的公允价值为1900万元,2x21年上半年的租金收入为60万元。转换日预计尚可使用年限10年,采用直线法计提折旧,无残值。不考虑其他因素,则该项房地产对A公司2x21年度损益的影响金额为()万元。

A.-95

B.65

C.160

D.-135

正确答案:D

答案解析:2x21年上半年的租金收入60万元:

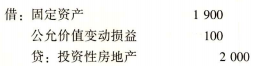

采用公允价值模式计量的投资性房地产转换为自用房地产:

转换日该项固定资产的账面价值为1900万元,2x21年应计提的折旧额=190/10×6/12=95(万元),计入管理费用。

该项房地产对A公司2x21年度损益的影响金额=60-100-95=-135(万元)。

相关知识:第三节 投资性房地产的后续计量