背景:某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产

来源 :焚题库 2019-10-12

中背景:某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产余值。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

【问题】

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

参考答案:

问题(1):

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%×50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

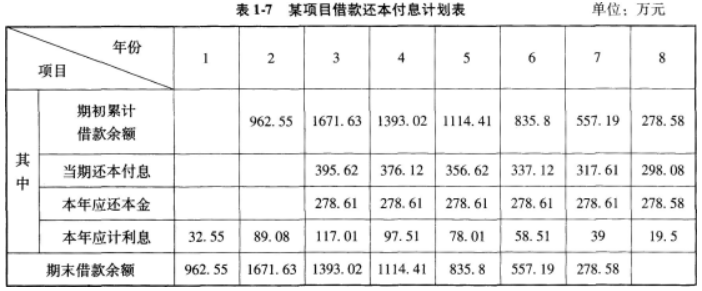

问题(2):

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题(3):

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

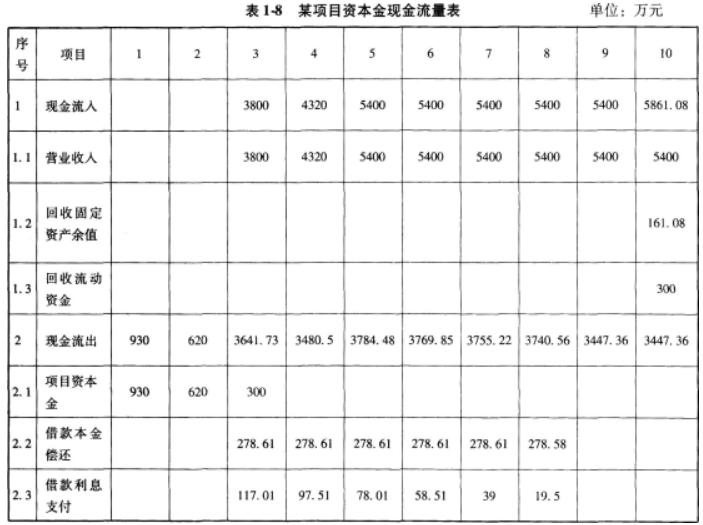

问题(4):

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×25%=118.11(万元)

第4年所得税=(4320-3080.08-259.2)×25%=245.18(万元)

第5年所得税=(5400-3060.58-324)×25%=503.86(万元)

第6年所得税=(5400-3041.08-324)×25%=508.73(万元)

第7年所得税=(5400-3021.57-324)×25%=513.61(万元)

第8年所得税=(5400-3002.07-324)×25%=518.48(万元)

第9、10年所得税=(5400-2982.57-324)×25%=523.36(万元)

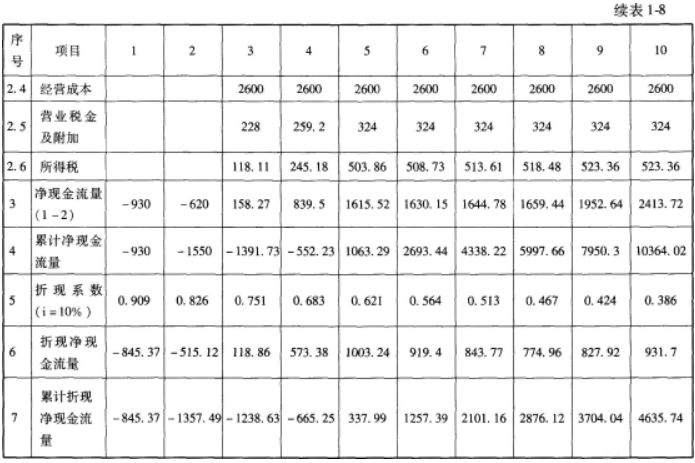

问题(5):

财务净现值=4635.74万元

静态投资回收期=5-1+|-552.23|÷1615.52=4.34(年)

动态投资回收期=5-1+|-665.25|÷1003.24=4.66(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.34年小于基准投资回收期。

相关知识:第一章 建设项目投资估算与财务评价

您可能感兴趣的文章

-

某工程项目发包人与承包人签订了施工合同,工期4个月。工程内容包括A、B两项分项工程

2018-06-25

-

某住宅区室外热水管网布置如附图24所示。写出各项管道和管道支架制作安装清单项目工程量的计算过程。

2017-05-22

-

某公路路线工程需要编制决算。以下仅描述路基工程的情况,概(预)算分析表见表6-1

2020-05-09

-

某水运工程项目,采用工程量清单计价招标,发包人与承包人按规定签订了施工合同

2020-05-09

-

某公路桥梁工程项目,由于技术复杂且有特殊要求

2020-05-07

-

某复线船闸工程工程概况如下:根据XX航道网规划,XX航道规划等级为三级,设计最大船闸等级

2020-05-07