甲公司为乙公司的母公司,2021年7月1日乙公司将其自用的一项非专利技术转让给甲公司

来源 :焚题库 2021-06-11

中多项选择题 甲公司为乙公司的母公司,2021年7月1日乙公司将其自用的一项非专利技术转让给甲公司,售价500万元,增值税税率为6%。该非专利技术的原值为800万元,已计提摊销500万元,已计提减值准备50万元。甲公司取得后作为管理用无形资产核算,预计尚可使用5年,无残值,采用直线法计提摊销(与原乙公司会计估计相同)。不考虑其他因素,年末编制合并报表时,下列会计处理正确的有()。

A.抵销资产处置收益250万元

B.抵销管理费用25万元

C.抵销无形资产250万元

D.抵销应交税费30万元

正确答案:A、B

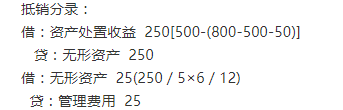

答案解析:甲公司应抵销无形资产的金额=[500-(800-500-50)]-[500-(800-500-50)]/5×6/12=225(万元),选项C错误;交易双方一方确认进项税额,一方确认销项税额,从整体看应交税费的影响会自动抵销,故不需要编制抵销应交税费的分录,选项D错误。抵销分录:

相关知识:第三节 合并资产负债表